Saat 14:17’de, 3. bölümdeki 400 tonluk hidrolik tamamen hiçbir şey yapmıyor.

Piston üst ölü noktada park edilmiş. Operatör parçaları hazırlıyor. Ana motor hâlâ dönüyor çünkü sistem bu şekilde hazır kalıyor. Forkliftlerin sesinin üzerinde uğultuyu duyabilirsiniz. Saat 06:00’dan beri uğulduyor.

Bu ses eskiden “kurşun geçirmez” anlamına gelirdi. Şimdi ise bir sayaç çalışıyor gibi geliyor.

Hidrolikler hâlâ gelir tablolarına hükmediyor. Geçen yıl en büyük pazar payına sahiptiler ve genel pres brake pazarı büyümeye devam ediyor. Kâğıt üzerinde bu doğrulama gibi görünüyor: eğer marj öldürücüler olsalardı, alıcılar onları çoktan terk ederdi.

Ancak gelir payı, 60 galon hidrolik yağı sıcak tutmanın, 30–50 HP’lik bir motoru döndürmenin ve tarifelerle yüklenmiş yedek parçalarla orantılı valf yığınını beslemenin size neye mal olduğunu ölçmez. Sadece peşin ödediğiniz miktarı ölçer.

Yeterince CapEx onayladım ki tuzağı biliyorum. Küresel bir ambleme sahip 400 tonluk, 14 ayaklık hidrolik güvenli hissettirir çünkü 20 yıllık saha geçmişi vardır. İroni mi? Bu mimari değişmeden ne kadar uzun süre kalırsa, enerji enflasyonu ve hiçbir zaman aşağıya çekilmeyen parça fiyatları o kadar artar.

Makine kötüleşmedi. Ortam kötüleşti.

CapEx Gerçeği: “Kanıtlanmış” sadece çalışma süresini tanımlar — önümüzdeki on yıl boyunca kilitleyeceğiniz maliyet yapısı hakkında hiçbir şey söylemez.

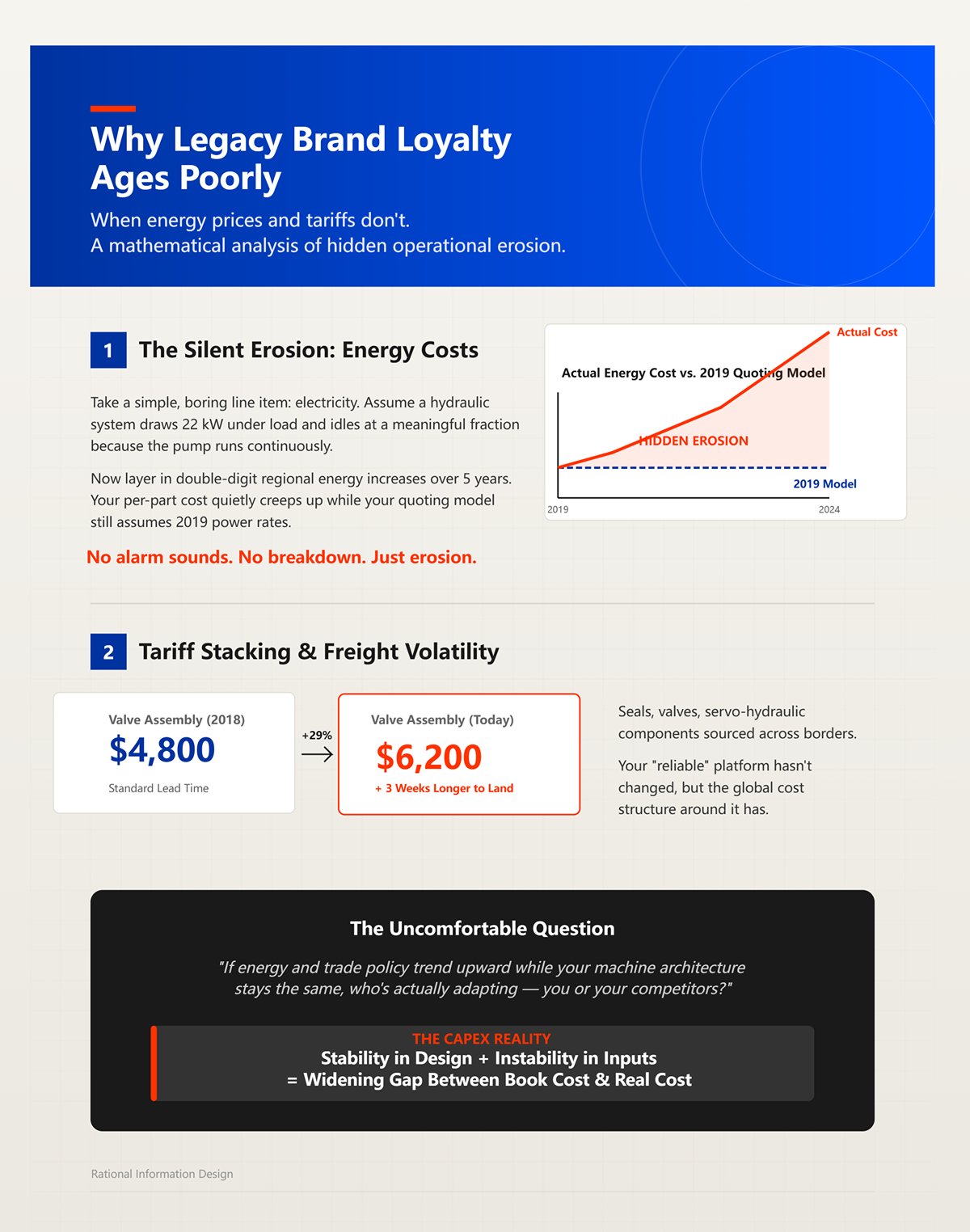

Basit, sıkıcı bir kalem alın: elektrik. Bir hidrolik sistemin yük altında 22 kW çektiğini ve pompa sürekli çalıştığı için bunun anlamlı bir kısmını boşta da çektiğini varsayın. Şimdi beş yıl boyunca çift haneli bölgesel enerji artışlarını ekleyin. Parça başına maliyetiniz sessizce artar, ancak teklif modeliniz hâlâ 2019 enerji fiyatlarını varsayar.

Hiçbir alarm çalmaz. Hiçbir arıza olmaz. Sadece aşınma.

Sonra parçalar. Sınır ötesinden temin edilen contalar, valfler, servo-hidrolik bileşenler. Tarifelerin üst üste binmesini ve navlun dalgalanmasını ekleyin. 2018“de değiştirdiğiniz $4,800”lük valf montajı bugün $6,200 ve üç hafta daha uzun sürede geliyor. “Güvenilir” platformunuz değişmedi, ancak etrafındaki küresel maliyet yapısı değişti.

Girdi maliyetleri istikrarlı ve küresel tedarik zincirleri sıkıcı olduğunda marka sadakati mantıklıydı. Artık sıkıcı değiller.

Ve işte rahatsız edici soru: Enerji ve ticaret politikası yukarı yönlü ilerlerken makine mimariniz aynı kalıyorsa, kim gerçekten uyum sağlıyor — siz mi yoksa rakipleriniz mi?

CapEx Gerçeği: Tasarımda istikrar artı girdilerde istikrarsızlık, defter maliyeti ile gerçek maliyet arasında genişleyen bir boşluk anlamına gelir.

Adil olalım. Devler uyumuyor. Pazar yıldan yıla %7% üzerinde büyüyor ve hâlâ rekabet matrislerinde liderler. Otomotiv tek başına CNC talebinde yüz milyonlarca dolar yaratıyor ve yüksek tonajlı hidrolikler bu alanı hâlâ bir nedenle domine ediyor: gün boyu kuvvet hedeflerini tutturuyorlar.

Eğer otomotiv hacimlerinde 10 mm yapısal bileşenleri büküyorsanız, çalışma süresi ideolojiden daha önemlidir.

Ama ölçek iki yönlü keser. Küresel üretim ayak izleri, sizin maruz kaldığınız aynı tarifeler ve döviz dalgalanmalarına maruz kalmak anlamına gelir. Büyük kurulu tabanlar, geriye dönük uyumluluk beklentileri demektir. Binlerce hidrolik platform sattığınızda, radikal yeniden tasarım kendi servis ekosisteminizi yabancılaştırma riski taşır.

Bu beceriksizlik değil. Bu, atalettir.

Dolayısıyla, benzer tonaj, daha düşük boşta enerji tüketimi ve bir parametreyi değiştirmek için özel servis laptopu gerektirmeyen yazılıma sahip 300 tonluk hibrit-elektrik geldiğinde, soru devlerin cevap verip veremeyeceği değil.

Kendi altın yumurtlayan kazlarını yemeden ne kadar hızlı yön değiştirebilecekleridir.

CapEx Gerçeği: Pazar liderleri rakiplerinden daha fazla harcama yapabilir, ancak kendilerini bozmadan fiziği veya politikayı alt edemezler.

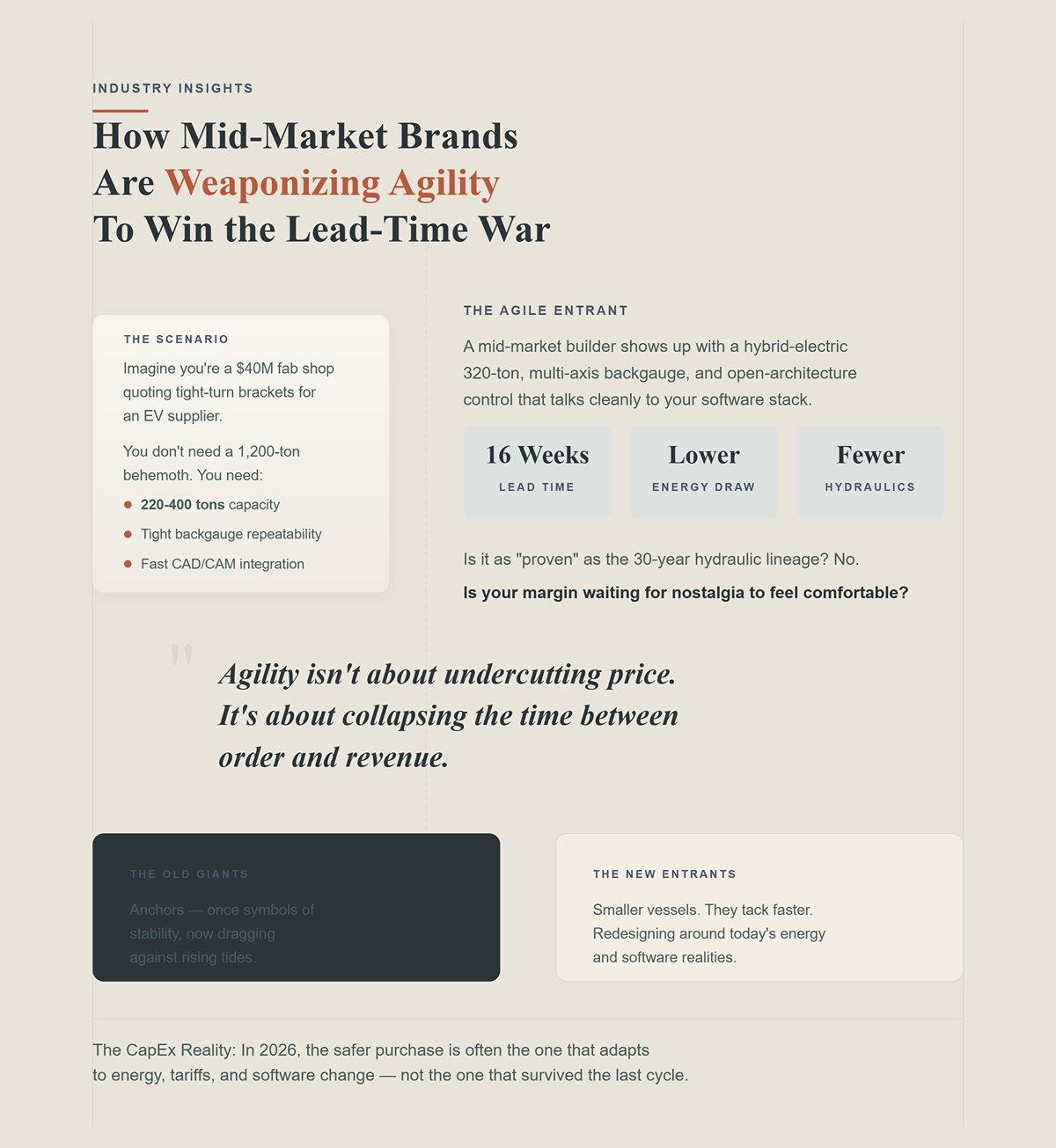

Şimdi, bir EV tedarikçisi için dar dönüşlü braketler teklif eden $40 milyonluk bir fabrika olduğunuzu hayal edin. 1.200 tonluk bir devasa makineye ihtiyacınız yok. 220–400 ton, sıkı arka dayama tekrarlanabilirliği ve mevcut CAD/CAM ile hızlı programlama entegrasyonuna ihtiyacınız var.

Orta ölçekli bir üretici, hibrit-elektrik 320 tonluk, çok eksenli arka dayama ve yazılım yığınıyla temiz iletişim kuran açık mimarili kontrol sistemi ile gelir. Teslim süresi: 16 hafta. Boşta enerji tüketimi: motor sürekli dönmediği için dramatik şekilde daha düşük. Küresel olarak tedarik edilecek daha az hidrolik bileşen.

30 yıllık hidrolik geçmiş kadar “kanıtlanmış” mı? Hayır.

Kar marjınız nostaljinin rahat hissettirmesini bekliyor mu?

Çeviklik fiyatı düşürmekle ilgili değil. Sipariş ile gelir arasındaki zamanı kısaltmak ve siz verimliliğe odaklanırken işletme maliyetini arka planda azaltmakla ilgilidir. Küçük üreticilerin onlarca yıllık hidrolik mirası koruma zorunluluğu yoktur. Bugünün enerji ve yazılım gerçeklerine göre yeniden tasarım yapabilirler, dünün kurulu tabanına özür dilemeden.

Eski devler birer çapa — bir zamanlar istikrarın sembolleri, şimdi yükselen akıntılara karşı sürükleyen. Yeni girenler daha küçük gemiler. Daha hızlı yön değiştirirler.

Ve eğer kar marjı rüzgarsa, hangisini yönlendirmek istersiniz?

CapEx Gerçeği: 2026’da, daha güvenli satın alma çoğu zaman enerjiye, tarifelere ve yazılım değişimine uyum sağlayan — son döngüden sağ çıkan değil — üründür.

320 tonluk, 12 ayak uzunluğunda, 6 eksenli arka dayamaya sahip iki teklifin önünde duruyorsunuz. Biri, makine açık olduğu sürece çalışan 30 HP ana motorlu geleneksel hidrolik. Diğeri hibrit-elektrik: servo tahrikli pompa, kapalı döngü kontrol, motor yalnızca koç hareket ettiğinde döner.

Her ikisi de 1/4″ A36’yı gün boyu büker. Her ikisi de kuvvet hedeflerinizi karşılar. Kağıt üzerinde eşit görünüyorlar.

Şimdi rakamları koyun. Hidrolik, pompa asla tam olarak durmadığı için üretim saatlerinde ortalama 22 kW tüketir. Hibrit, boşta yağ dolaştırmadığı ve yalnızca kuvvet gerektiğinde hızlandığı için ortalama 10–12 kW tüketir. Yılda 2.000 üretim saati çalıştırın. Bu yaklaşık 44.000 kWh’a karşılık 22.000–24.000 kWh demektir.

$0.14 kWh başına, hidrolik için yıllık yaklaşık $6,160 ve hibrit için yaklaşık $3,080 ödersiniz. Çalışma süresini 4.000 saate çıkarın — ki otomotiv veya beyaz eşya işlerinde bu çılgınca değildir — ve şimdi yıllık $6,000+ farkla karşı karşıyasınız.

On yıl boyunca, bu yağ, filtre veya valflere dokunmadan önce $60,000 demektir.

Ve işte eski temsilcilerin yüksek sesle söylemeyi sevmediği kısım: tamamen elektrikli platformlar artık 500 tona ulaşıyor ve ortaya çıkan hibritler 800 tona doğru ilerliyor. Eski söylem — “Elektrikler ince sac için iyidir, ama gerçek tonaj için hidrolik gerekir” — akıllı telefon pazarında döner telefon savunması gibi kulağa gelmeye başlıyor.

Tonaj sınırı sessizce değişti.

CapEx Gerçeği: 300–500 tonluk bir hibrit-elektrik kuvvet çıkışını eşleştirip 10 yıllık enerji harcamanızdan beş haneli rakamları düşürdüğünde, “hidrolikler daha güvenlidir” teknik olmaktan çıkar ve duygusal hale gelir.

Broşürü gördünüz: “50%”ye kadar enerji tasarrufu.”

“Kadar” kelimesi burada çok iş yapıyor.

Yılda 3.500+ saat çalışan, anlamlı boşta kalma süreleri olan iki vardiyalı bir atölye iseniz, hibritler ve tamamen elektrikliler kesinlikle dramatik tasarruf sağlar. Fizik basit: sürekli pompa yok, sürekli yağ kesme ısınması yok, oransal valflerde boğma kayıpları yok. Güç çekişi gerçek koç hareketini takip eder. Enerji, yapılan iş ile ölçeklenir.

Ama ölçek her iki yönde de keser.

Yılda 800 saat çalışan, kalın levha işleri için ağır 600 tonluk bir makine kullanıyorsanız, sürenin çoğu yük altında geçer. Motor her şekilde çalışır. Boşta tasarrufunuz küçülür. Fark daralır. Birdenbire o 40–70% manşet rakamı, gerçek dolar karşılığında 15–25%’ye sıkışır.

Ve sonra dağıtılmış yük var. 10 metrelik bir yatağın 6 metresi boyunca tam tonaj uygularsanız, hibrit veya hidrolik fark etmez, çerçeve gerilmesi istersiniz. Aynı şekilde kötü kalıp seçimi. V-kalıp açıklığını daraltarak 1/4″ A36 bükmenin 139 tondan 300 tonun üzerine çıktığını gördüm. Süreç disiplininiz gevşekse, hiçbir motor mimarisi sizi aşırı yüklenmeden ve ardından gelen bakımdan kurtarmaz.

Enerji tasarrufları gerçektir. Ama koşullara bağlıdır — çalışma döngüsüne, süreç kontrolüne, gerçek kullanımınıza.

Bu da akıllı satın alma sorusunun “50% daha verimli mi?” değil, “Yıllık saatlerim ve iş karışımımda, 10 yıllık fark dolar olarak nedir?” olduğu anlamına gelir.”

CapEx Gerçeği: Enerji tasarrufu bir slogan değildir — çalışma profilinizin bir fonksiyonudur. Gerçek saatlerinize karşı kWh hesabını yapın yoksa sadece iyimserlik satın alırsınız.

Mülkiyetin yedinci yılını gözünüzde canlandırın. Hidrolik freniniz kağıt üzerinde tamamen amorti edilmiş, ama hâlâ üretimde. Yağ değişimleri, filtre değişimleri, conta kitleri — hepsi standart. Sonra eyaletiniz endüstriyel sıvılarla ilgili çevresel raporlama kurallarını sıkılaştırır. Atık yağ işleme maliyetleri artar. Belgeleme gereklilikleri artar. Sigorta ek maddeleri ayarlanır.

Bunların hiçbiri OEM broşüründe yer almaz.

Bir hidrolik sistem 40–80 galon yağ taşır. Bu, makinenin ömrü boyunca bir sızıntı riski, bir bertaraf maliyeti ve bir uyum yükümlülüğüdür. Hibritler hacmi önemli ölçüde azaltır. Tam elektrikliler bunu tamamen ortadan kaldırır.

Amortisman takvimleri düzenleyici istikrar varsayar. ESG politikası muhasebe zaman çizelgenizi umursamaz.

Ve parçalardan bahsedelim. Oransal valfler, servo-hidrolik bileşenler, conta kitleri — çoğu küresel kaynaklıdır. Tarife ve navlun dalgalanmasını ekleyin ve $4.800’lük valfiniz daha uzun teslim süresiyle $6.200 olur. Platformunuz yoğun bir hidrolik ekosisteme bağlı olduğunda, sıvı güç bileşenlerine dokunan her jeopolitik aksaklığa maruz kalırsınız.

Yağı kaldırdığınızda, tüm bir arıza ağacını ortadan kaldırırsınız: kontaminasyon, sızıntılar, ısı bozulması, pompa aşınması. Bakımı ortadan kaldırmazsınız. Onu motorlara, sürücülere ve enkoderlere — giderek standartlaşan ve yerli stoklarda bulunan bileşenlere — yönlendirirsiniz.

Soru artık “Hangisi daha kanıtlanmış?” olmaktan çıkar ve “Hangi mimari 10–15 yıl boyunca daha az düzenleyici ve tedarik zinciri yükü taşır?” haline gelir.”

CapEx Gerçeği: Eğer ESG kuralları, makinenizin amortisman süresinden daha hızlı sıkılaşırsa, yağ bilançonuzda bir tankınızdaki yağdan ibaret olmayan bir yükümlülük haline gelir.

Makinenin yanında durun ve koçu izleyin.

Geleneksel hidrolik sistemler strok ve malzemeye bağlı olarak dakikada 8–15 bükme yapar. Modern elektrikliler dakikada 15–25 bükme reklamı yapıyor. Hibritler arada yer alır ancak eski tip hidroliklere kıyasla elektriğe daha yakındır. Daha hızlı yaklaşma, daha hızlı geri dönüş, daha az bekleme.

Bu pazarlama saçmalığı değil. Bu motor kontrolüdür.

Kuvvet kapalı döngü geri beslemeli servo tahrikli sistemler tarafından üretildiğinde, strokun alt noktasında daha sıkı pozisyon kontrolü elde edersiniz. Daha az aşma. Daha az düzeltme. Nihai açıya yavaşça yaklaşmada daha az zaman. Bükmeler arasında koç üst ölü noktada park edilmiş, altında pompa çalışmıyor.

Tekrarlanabilirlik artar çünkü uzun bir vardiya boyunca yağ sıcaklığı kaymasını telafi etmiyorsunuz. Sıcak bir hidrolik sistemde açı değişimini kovalamış olan herkes bunun hurda ve yeniden işleme maliyetini bilir.

Şimdi bunu tekliflendirmeye bağlayın. Makineniz dakikada 12 yerine güvenilir şekilde 18 bükme yapabiliyorsa, bu ’lik teorik bir çıktı artışı demektir. Hepsini yakalayamazsınız — malzeme taşıma ve operatör hızı önemlidir — ancak –20 net verimlilik artışı bile parça başı maliyet modelinizi değiştirir.

Teknik şartnameler eskiden tonaj ve tabla uzunluğu etrafında dönerdi. Artık daha dikkatli alıcılar hızlanma eğrilerini, enerji geri kazanımını, servo tepki süresini ve kontrol açıklığını soruyor.

Çünkü yüksek tonaj artık yağa özgü olmadığında, ayırt edici unsur değişir.

Ve bu değişim, bir sonraki kâr marjı savaşının verileceği yerdir.

Herhangi bir eski OEM demo merkezine girin ve aynı sunumu göreceksiniz: özel CNC, dikey entegre edilmiş takım kütüphanesi, fabrika sertifikalı servis ağı. “Tek boğazı sıkmak.”

Eğer elektrikliler ve hibritler artık 320, 400, hatta 600 tonluk kapasiteye zorlanmadan ulaşabiliyorsa, bu yazılım yığını geleneksel hidroliklerle kalmak için son ciddi argümandır. İddia basit: entegrasyon daha sıkı, kinematikler ayarlı, güvenilirlik kanıtlanmış çünkü hepsi tek bir ekosistem.

Şimdi kendinizi EV tedarikçisi için dar dönüşlü braketler teklifleyen 140 milyon dolarlık bir üretim atölyesi olarak hayal edin.

Tahminciniz geçen yılın 3/16 HSLA parçaları için dört keskin açı ve iki kıvrım içeren bükme programlarını çıkarır. Bu bükme kesintileri, geri yaylanma telafileri ve taç düzeltmeleri yalnızca bir OEM’in servis teknisyeninin tam doğrulukla yasal olarak çıkarabileceği özel bir kontrolün içinde yaşıyor. Parçaları çalıştırabilirsiniz. Süreç bilgisini özgürce taşıyamazsınız.

Bu entegrasyon değil. Bu bağımlılıktır.

Makine zemine sabitlenmiş hidrolik bir çapa olduğunda, bu istikrar gibi hissediliyordu. 2026’da, hibrit girişimler standart dosya formatlarını konuşan ve MES ile ERP sistemlerine API’ler sunan açık mimari kontroller sunduğunda, aynı kilitlenme çok geç olana kadar göremeyeceğiniz bir kâr marjı kaçağı gibi görünmeye başlar.

Soru OEM’in yazılımının çalışıp çalışmadığı değil. Beş yıllık üretimden sonra süreç zekâsının kime ait olduğu.

Ve işte hendek burada tuzağa dönüşüyor.

Altı haftadır sahada olan 19 yaşındaki birinin, dokunmaması gereken parçaları çalıştırdığını gördüm—çünkü bükümler pedala basmadan önce çevrimdışı olarak simüle edilmiş, çarpışma kontrolü yapılmış ve açı doğrulanmıştı.

Modern çevrimdışı programlama paketleri, takım seçimini, bükme sırasını ve 3D ortamda girişim kontrolünü simüle eder. Programı bir iş istasyonunda doğrularsınız, 400 tonluk presin $185 yüklenmiş saat başı maliyetinde atölye zamanı yakarak değil. Program makineye ulaştığında, 90% oradadır. İlk parçayı ince ayarlayın. Kaydedin. Devam edin.

Bu teori değil. Ciddi çevrimdışı sistemler kullanan atölyeler, çevrim ortasında çarpışmaları keşfetmedikleri için deneme hurdasını ve kurulum süresini rutin olarak azaltır.

Ama broşürlerin atladığı kısım burası.

Robotik bükme hücreleri hâlâ çevrim cezaları görür—ince sac, yüksek çeşitlilik işlerde, mobil kurulumlar yeniden konumlandırma ve parça taşıma faktörleriyle bükme başına bir dakikaya yaklaşabilir. Yazılımınız “ışıklar kapalı” vaat ediyorsa, ancak mekanik koreografiniz yetişemiyorsa, ROI modeliniz kendi varsayımlarının altında çöker.

Yazılım, programlamada birinci yıl operatörünü telafi edebilir. Kötü hücre tasarımını veya üretim darboğazlarını telafi edemez.

Peki bu bizi nereye götürüyor?

Eğer çevrimdışı yapay zekâ araçları, markalar arasında operatör beceri eğrisini eşitleyebiliyorsa, o zaman özel hidrolik ekosistemler “sadece bizim kontrolümüz bunu yapabilir” avantajını kaybeder. Beceri hendek küçülür. Önemli olan şey birlikte çalışabilirlik olur—bükme veriniz CAD, çevrimdışı programlama, pres ve MES sisteminiz arasında özel ara yazılım ve ücretli kilit açmalar olmadan temiz bir şekilde akabiliyor mu?

Çünkü programlama taşınabilir olduğunda, makine seçimi kod tabanını kimin koruduğu ile ilgili olmaktan çıkar ve üretim yığınıza kimin temiz bir şekilde entegre olduğu ile ilgili hale gelir.

CapEx Gerçeği: Eğer yapay zekâ destekli çevrimdışı programlama beceriyi taşınabilir kılıyorsa, “operatör avantajı” adına kapalı bir kontrol için prim ödemek, dünün sigorta poliçesini satın almak demektir.

Takip ettiğim bir Danimarkalı üretici, aşınmış takımlar için offsetleri otomatikleştiren gelişmiş bir sıkma sistemi benimsedi. Kontrolün ayarlama yapmasına izin vererek, fikstürleri yeniden işlemek yerine altı özel parçada yaklaşık 10 saat frezeleme süresinden tasarruf ettiler. Akıllıca hareket.

Ama sıkma kurulumlarının yaklaşık %’i hâlâ OEM’in standart yazılım ortamının ötesinde özel entegrasyon gerektiriyordu. Çeviri: gerçek dünya üretimi, özel kutuya tam olarak uymuyordu.

Şimdi bunu ölçeklendirin.

Her üçüncü taraf takım, yeni bir görüntü sistemi veya MES yükseltmesi eklediğinizde şunu soruyorsunuz: kontrol bana ihtiyacım olan veriyi açıyor mu, yoksa ücretli modüller ve fabrika izinleri arkasına mı saklıyor?

Eğer bükme açı düzeltmeleriniz, tonaj eğrileriniz ve takım aşınma offsetleriniz yalnızca bir OEM’in tam erişebildiği bir formatta yaşıyorsa, bir üretim varlığına sahip değilsiniz—kendi sürecinizi prim karşılığında kiralıyorsunuz.

Açık mimarili kontroller entegrasyonu sihirli bir şekilde çözmez. Hâlâ yetkin BT ve disiplinli veri yönetimine ihtiyacınız vardır. Ancak kontrol standart endüstriyel protokolleri konuştuğunda ve bükme parametrelerinin yapılandırılmış şekilde dışa aktarılmasına izin verdiğinde, şunları yapabilirsiniz:

Bu esneklik 10 yıl boyunca katlanarak artar.

Ama ölçek her iki yönde de keser.

Açık sistemler zayıf yönlerinizi de ortaya çıkarır. Eğer atölye veri hijyeniniz özensizse, kapalı bir sistemin asla yaratamayacağı kadar hızlı kaos yaratırsınız. Fark seçimdir. Sahipli ekosistemlerde OEM’in yol haritasına ve fiyatlandırmasına kilitlenirsiniz. Açık mimaride ise daha fazla sorumluluk taşır—ama aynı zamanda daha fazla kontrol sahibi olursunuz.

On yıl boyunca hangisi daha önemli: kolaylık mı yoksa sahiplik mi?

CapEx Gerçeği: Bükme veritabanınız özel bir CNC içinde sıkışmışsa, OEM sizin yükseltme yolunuzu, entegrasyon maliyetlerinizi ve—sessizce—pazarlık gücünüzü kontrol eder.

Otomatik takım değişimi, açı ölçümü ve gece boyunca ince sac parçaları besleyen bir robotla 320 tonluk hibrit hayal edin. Döngüler arasında üst ölü noktada duran koç. Pompa çalışmıyor. Minimum boşta enerji çekişi. Donanım hazır.

Artık belirleyici faktör tonaj değil. Veri güvenidir.

Işıksız çalışma yalnızca bükme programı doğrulanmışsa, malzeme değişkenliği gerçek zamanlı ölçülmüşse ve sonuçlar insan gözetimi olmadan sisteme geri beslenmişse işe yarar. AI adaptif bükme—malzeme değişkenliğini telafi etmek için sensör kullanarak—deneme-yanılmayı azaltabilir. Ama yalnızca kontrol sistemi tesisin geri kalanıyla temiz bir şekilde iletişim kurarsa.

Eğer bu adaptif mantık özel ve kapalıysa, en fazla değeri kim elde eder tahmin edin? Özellikleri zaten dolabınızda bulunan modülleri “etkinleştirmek” için hizmet sözleşmeleri, yazılım yükseltmeleri ve kilitli modüller satan OEM.

Mimari açıksa, kazancı iş atölyesi elde eder. Açı verilerini SPC panolarına entegre edebilirsiniz. Yaylanma değişimlerini belirli malzeme partileriyle ilişkilendirebilirsiniz. Bükme tablolarınızı markalar arasında geliştirebilirsiniz.

İşte o zaman ışık kapalı çalışma bir pazarlama videosu olmaktan çıkar ve kâr marjı genişlemesine dönüşür.

Son hamle rahatsız edici.

Eski hidrolik devler itibarlarını onlarca yıl ölçülen güvenilirlik üzerine inşa ettiler. Uzun ömürlü demir. Çatlamayan çerçeveler. Makinenin çoğunlukla mekanik olduğu zamanlarda bu istikrar bir hendekti.

Yazılım tanımlı bir üretim ortamında, açıklık olmadan istikrar bir ankordur.

Ve ankurlar ithal valflerde tarifeler arttığında, ESG raporlama sıkılaştığında veya elektrikli araç müşteriniz sözleşmenin bir parçası olarak gerçek zamanlı üretim verisi erişimi talep ettiğinde hareket etmez.

Peki ışık kapalı çalışma gerçeğe dönüştüğünde en çok kim kazanır?

Verisine sahip olan atölye.

Ya da size geri lisans veren OEM.

CapEx Gerçeği: Tonaj eşitliği sağlanmış bir dünyada, yazılım sahipliği—hidrolik geçmiş değil—önümüzdeki 10 yıl boyunca kimin marjı koruyacağını belirler.

Kasım ayında, 120 günlük ithalat artışı döneminde bir CFO’nun iki adet 400 tonluk hibrit elektrikli makineye onay verdiğini izledim. Etkin tarife oranı, bir mahkeme kararının bazı acil yetkileri kısıtlamasıyla 15%’nin üstünden düşük seviyelere indi. Odadaki herkes baskının kalktığını düşündü.

Öyle değildi.

Çin’e yönelik 301. Bölüm hâlâ 20% seviyesinde. Çelik ve alüminyumda 232. Bölüm hâlâ 25% ve 2025’in sonlarına doğru sanayi makineleri bileşenlerini kapsayan yüzlerce türev kodu içine genişledi. Ardından yeni bir 122. Bölüm tarifesi üzerine 10–15% daha eklendi. Manşet oran değişti. Yığılmış tarifeler ortadan kalkmadı.

Bu yüzden 2026“da bir fren değerlendirdiğinizde, sadece ”Kontrol açık mı?“ diye sormuyorsunuz. ”Servo sürücüler, bilyalı vidalar, CNC ve dökümler için menşe ülke riski nedir—ve Washington hapşırdığında bu OEM tedariki ne kadar hızlı yeniden yönlendirebilir?” diye soruyorsunuz.”

Çünkü “ithal ve monte edilmiş” ifadesinin onları koruyacağını varsayan atölyeler, gümrük hesaplarının broşür dilini umursamadığını acı şekilde öğrendi.

Sermaye Harcaması Gerçeği: Eğer yazılım sahipliği sizin hendek duvarınızsa, tarife riski su seviyesidir—onu görmezden gelirseniz en iyi kontrol bile teslim maliyeti dalgalanmasından boğulur.

Bir değerlendirme toplantısında, 320 tonluk bir frenin $412.000 olarak teklif edilip, vergiler, komisyon ve yeniden sınıflandırılmış bileşenler eklendikten sonra $487.000“e yaklaştığını gördüm. Satış temsilcisi sürekli ”Nihai montaj yerli” diyordu.”

Gümrük umursamadı.

301. Bölüm, esaslı dönüşüm ve bileşen menşeine göre uygulanır, son civatanın nerede sıkıldığına göre değil. CNC, sürücüler veya büyük alt montajlar kapsanan bir ülkeden geliyorsa risk altındasınız. 232. Bölüm daha fazla çelik ve alüminyum türevini kapsayacak şekilde genişlediğinde, makine içindeki metal içeriğini—çerçeveler, korumalar, braketler—vururken karşılıklı tarifeler kalanını etkiledi. Katmanlı vergiler. Pazarlama muafiyeti yok.

Ve kimsenin bütçelemediği kısım şu: fiyat katılığı. Geçen yıl yapılan çalışmalar, küçük üreticilerin ’den fazlasının tarife kaynaklı ciddi fiyat artışlarıyla karşılaştığını gösterdi, ancak geçici rahatlama geldiğinde çok azı fiyatları geri çekti. Tedarikçiniz 25%’lik bir tarife ortamına uyum sağladığında, teklife marj ve ihtiyat payı ekler. Etkin oran birkaç puan düşse bile fiyat geri sıçramaz.

Böylece, en yüksek tarife varsayımlarıyla şişirilmiş bir BOM’a sahip, yedi yıl boyunca finanse edilmiş bir makineyle kalırsınız, OEM ise yazılım modüllerinizi yıllık ücretlerle kilitler.

Bu güvenilirlik değil. Bu bileşik risk.

Sermaye Harcaması Gerçeği: “İthal ve monte edilmiş” bir gümrük sınıflandırma stratejisidir, marj stratejisi değil—ve tarifeler yığılırken, menşe üzerinden ödersiniz, slogan üzerinden değil.

Gerçekten dönüş yapan bir fabrikanın zemininde yürüdüğünüzde bunu hemen görürsünüz. Yan çerçeveler için kaynak fikstürleri içeride üretilir. Servo kabinleri yerel olarak kablolanır. Hidrolik manifoldlar veya hibrit elektriklilerde güç elektroniği muhafazaları ve bara bağlantıları için yerli tedarik.

Bu başlangıçta pahalıdır. Sadece teslim sürelerini kontrol etmek için $8 milyonun üzerinde çek imzaladım. Ancak 232. Bölüm daha fazla makineye yakın kodları kapsamaya başladığında, hesap değişti. Eğer ana çerçeveniz ve değer katma işlemlerinizin anlamlı bir kısmı yerli ise, riskiniz belirli ithal bileşenlere düşer—makinenin tüm değerine değil.

İşte çevik girişimcilerin miras devlerinden daha hızlı hareket ettiği yer.

Küresel markalar, Avrupa veya Asya’da merkezi döküm, işleme ve alt montaj için optimize edildi, ardından dünya çapında dağıtıldı. Bu üretim ağını geri getirmek, bir uçak gemisini döndürmek gibidir. Modüler tasarımlara ve açık kontrollere sahip küçük oyuncular, sürücüleri bir bölgeden, çerçeveleri başka bir bölgeden temin edebilir, ABD’de montaj yapabilir ve yazılım mimarilerini bozulmadan koruyabilirler çünkü tek bir ülke ekosistemine bağlı değildi.

Ama ölçek her iki yönde de keser.

Büyük şirketler tedarikçilerle hacim avantajına sahipti. Küçük üreticiler ise esnekliğe sahipti. Tarifeler kategori kategori sıçramaya başladığında—önce çelik, sonra alüminyum türevleri, ardından makine soruşturmaları—çeşitlendirilmiş, değiştirilebilir tedarik zincirlerine sahip olanlar daha hızlı uyum sağladı.

Ve daha hızlı uyum, nihai kullanıcıya daha istikrarlı fiyat anlamına gelir.

CapEx Gerçeği: Kontrol yığını yeniden yazmadan BOM’unun –40’ını sınırlar arasında kaydırabilen OEM, PO’dan altı ay sonra size sürpriz bir değişiklik emri verme olasılığı daha düşük olan OEM’dir.

Kendimizi kandırmayalım. Hâlâ ithalatın kazandığı senaryolar var.

Eğer Avrupa yapımı 500 tonluk, 6 eksenli bir pres, karşılaştırılabilir yerli üretime göre taban fiyatı %1–%4 oranında 90.000 daha düşük gelirse ve gümrük vergisi toplamınız – seviyesinde olursa, özellikle dolar güçlü ve navlun hatları rahat olduğunda, ilk günde hâlâ önde olabilirsiniz.

Şimdi bağlam ekleyin.

Eğer bu makine yılda 2.200 saat, saat başına 185 dolar yüklenmiş maliyetle çalışıyorsa, bu varlığa bağlı yıllık gelir riskiniz 400.000 doların üzerindedir. Bir gümrük yeniden sınıflandırması, makineler için yeni bir 232 özel eylemi veya döngü ortasında ekleyen bir misilleme hareketi, tek bir bütçe yılında peşin farkı silebilir.

Ve tarifeler düştüğünde fiyat indirimleri nadiren aşağıya doğru yansıtıldığından, düşüşte fayda sağlamazsınız. Sadece yükselişteki artışı absorbe edersiniz.

İşte yazılım sahipliği ve tedarik zinciri çevikliğinin birleştiği yer.

Çeşitlendirilmiş tedarikle üretilmiş açık mimarili bir pres, bir hattın tarife şokuna uğraması durumunda programları yerli 400 tonluk hibrit ile ithal 320 tonluk elektrikli arasında kaydırmanıza olanak tanır. Tek bir küresel üretim merkezine bağlı kapalı bir ekosistem ise aynı makineyi bir ankora dönüştürür—zemine sabitlenmiş, tek bir jeopolitik hattın bağımlısı.

Tarifeler satın almayı yavaşlatmadı. 150 günlük süre içinde önceki çeyrekten daha fazla PO imzalandığını gördüm. Sadece kimin imza atarken kendini güvende hissettiğini değiştirdi.

Ve şu anda en güvenli hisseden atölyeler, en ağır demiri satın alanlar değil. Kodda, bileşenlerde ve menşe ülkesinde esneklik satın alanlar.

Çünkü eğer elektrikli araç ve havacılık müşterileri daha sıkı izlenebilirlik, yerli içerik açıklamaları ve gerçek zamanlı veri akışları talep edecekse, soru “Nerede monte edildi?” olmaktan çıkıp “Kurallar tekrar değiştiğinde ne kadar hızlı uyum sağlayabilirsiniz?” haline gelir.”

Bu bir ticaret politikası sorusu değil.

Bu stratejik bir sorudur.

| Konu | Detaylar |

|---|---|

| Temel Soru | 2026’da ithal vs. yerli alımı: nihai maliyet hesabı hâlâ denizaşırı tedariki avantajlı kıldığında |

| İthalat Kazandığında | Avrupa yapımı 500 tonluk, 6 eksenli bir pres, benzer yerli üretime göre $90.000 daha düşük fiyatla ve 13–15% gümrük yüküyle, güçlü dolar ve düşük navlun hatları sayesinde ilk günden tasarruf sağlayabilir. |

| Gelir Riski Bağlamı | Makine yılda 2.200 saat çalışıp saat başına $185 gelir sağlarsa, yıllık gelir riski $400.000’i aşar. Yeni bir gümrük yeniden sınıflandırması, 232. Bölüm uygulaması veya döngü ortasında misilleme 10% tarifesi, önceden elde edilen tasarrufu tek bir bütçe yılı içinde silebilir. |

| Tarife Asimetrisi Riski | Tarifeler gevşediğinde fiyat indirimleri nadiren aşağıya yansır, bu da şirketlerin maliyet artışlarını üstlenip sonraki düşüşlerden faydalanamaması anlamına gelir. |

| Yazılım ve Tedarik Zinciri Yakınsaması | Açık mimarili presler ve çeşitlendirilmiş tedarik, tarifeler bir hattı etkilediğinde programların yerli ve ithal makineler arasında kaydırılmasına olanak tanır. Tek bir küresel merkeze bağlı kapalı ekosistemler ise jeopolitik bağımlılık yaratır. |

| Tarife Döneminde Pazar Davranışı | Tarifeler satın almayı yavaşlatmadı; 150 günlük dönemde önceki çeyreğe göre daha fazla sipariş verildi. Ancak tarifeler, kimin güvenle satın alma yapabildiğini değiştirdi. |

| Şu Anda Ne Güvenli Hissediliyor | En güvenli atölyeler en ağır ekipmanı satın almıyor, esnekliğe yatırım yapıyor—yazılım, bileşenler ve menşe ülke çeşitlendirmesi. |

| Müşteri Talebi Kayması | Elektrikli araç ve havacılık müşterileri giderek daha sıkı izlenebilirlik, yerli içerik açıklamaları ve gerçek zamanlı veri akışları talep ediyor; odak noktası montaj yerinden uyarlanabilirliğe kayıyor. |

| Stratejik Sonuç | Temel mesele ticaret politikası değil, kurallar değiştiğinde stratejik uyarlanabilirliktir. |

2026’da bir sipariş imzalamadan önce tarife riskini ve tedarik zinciri esnekliğini değerlendirmek için pratik bir yol mu istiyorsunuz?

Farklı bir soru sorarak başlayın: En büyük müşteriniz aniden ısı partisine kadar titanyum izlenebilirliği ve 12 metrelik bir parçada ±0,0008 inç tekrarlanabilirlik istediğinde ne olur?

Bu bir gümrük sorunu değil. Bu bir makine mimarisi sorunu.

EV batarya muhafazaları ve havacılık bağlantı parçalarının peşinde koşan $40 milyon dolarlık bir atölye artık “kanıtlanmış” bahanesinin arkasına saklanamaz. Frene malzeme partisine göre açı düzeltmesini belgeleyemiyor, çevrim başına enerji tüketimini kaydedemiyor ve yaylanmayı gerçek zamanlı olarak ayarlayamıyorsanız, sadece yetenekten mahrum değilsiniz — aynı zamanda marjınızı ortaya koyuyorsunuz. Çünkü tedarik zincirinin üstündeki OEM bu değişkenlik maliyetini doğrudan size yansıtacak.

Belirsiz olan şey talep hacmi değil. Belirsiz olan şey talep hassasiyeti.

Ve hassasiyet, eski çıpanın sürüklenmeye başladığı yerdir.

3/8 inç kalınlığında 6Al-4V titanyumu 10 foot yatakta büktüğünüzde, alçakgönüllülüğü hızla öğrenirsiniz. Malzeme soğuk sertleşir, yaylanma agresiftir ve tonaj artışları nazik değildir. Standart 2 eksenli arka dayama ve jenerik taç tablasına sahip katalogdan alınma 220 tonluk bir hidrolik, o dans için hiçbir zaman tasarlanmamıştır.

Dinamik taçlama, gerçek zamanlı açı ölçümü ve yük altında esnemeyen bir gövdeye ihtiyacınız var. Büyük havacılık programlarında, bunun anlamı uyarlanabilir şekillendirme sistemlerine sahip özel 800 ton sınıfı hidrolikler olmuştur — nostalji için değil, devasa parçalar üzerinde tutarlı tam uzunlukta basınç sağlayabildikleri, küçük bir tamamen elektriklinin ise bu noktada pes edeceği için.

Yani, hayır, hidrolikler ölmedi.

Ama gerçekte neyin alındığına daha yakından bakın. “Hazır raf” değil. Özel yapım, sensör yoğun, yazılım tabanlı ve küçük bir bina ilavesi fiyatında. Eski marka logosu hâlâ kenarda duruyor ama makine, 2015 katalog versiyonuna kıyasla neredeyse tanınmayacak halde.

İşte ipucu bu.

Hidrolik devleri bile standardize gövdeler göndermek yerine tek seferlik uyarlanabilir sistemler tasarlayarak sözleşme kazanıyorsa, eski hacim modeli çatırdıyor demektir. Çevik üreticiler bu çatlağı gördü ve çoğu EV yapısal parçaları ile havacılık alt bileşenlerinin yer aldığı 300–500 ton hibrit-elektrik aralığında daha hızlı hareket etti.

Sermaye Gerçeği: İş yükünüz yüksek mukavemetli alaşımlar ve dar toleranslı parçalara doğru kayıyorsa, stok standart bir hidrolik “kanıtlanmış” değil — marjınızın gittiği yön için yetersizdir.

Zaten sızıyor.

Bir iniş takımı tedarikçisi, mevcut pres frenlerinde daha akıllı takım ve yaylanma telafisi kullanarak 7075-T6 hurda oranını yarıdan fazla azalttı. Yeni gövde yok. Parlak bir basın bülteni yok. Sadece mevcut olanın daha iyi kontrolü.

Bu sizi rahatsız etmeli.

Çünkü bu, rekabetçi farkın her zaman tonaj değil — zeka olduğunu kanıtlıyor. Kontrolünüz malzeme bazlı bükme kütüphanelerini saklayamıyor, parti başına telafi yapamıyor ve bu verileri fiyat teklifi sürecine geri besleyemiyorsa, yan dükkandaki daha zeki atölyenin zaten fiyatlandırmadan çıkardığı değişkenliği siz yiyorsunuz demektir.

Ve havacılık bir kez bu veri disiplinini talep ettiğinde, EV de bunu takip edecek.

980 MPa çelikten batarya tepsisi yan duvarları, gevşek açı sapmasına tolerans göstermez. Hafif şasi programlarındaki yapısal alüminyum ekstrüzyonlar da öyle. Eskiden sadece AS9100 atölyelerinde olan toleranslar, OEM’ler ağırlık ve enerji verimliliğini her yerde sıkıştırdığı için ana akım imalata sızıyor.

Ama ölçek her iki yönde de keser.

Açık kontrollere ve modüler yükseltmelere yatırım yapan atölyeler, tüm varlığı hurdaya çıkarmadan açı ölçümü ekleyebilir, 6 eksenli arka dayamalar takabilir ve çevrimdışı programlamayı entegre edebilir. Kapalı hidrolik ekosistemlere kilitlenmiş atölyeler ise, aynı veri şeffaflığını elde etmek için tamamen yeni makineler almak zorunda kalıyor.

CapEx Gerçeği: Mikron seviyesinde tekrarlanabilirlik artık niş bir vergi değil — giriş ücreti haline geliyor ve bunu sonradan ekleyip ekleyemeyeceğiniz ya da tamamen yeniden almak zorunda kalıp kalmayacağınız, gerçek riskinizi belirliyor.

Dürüst olalım: ESG raporlaması işin bir parçası. Makine enerji tüketimini çevrim başına ve bekleme durumundaki çekişini kalem kalem soran RFQ’lar gördüm, sanki güneş paneli teklif veriyoruz.

Servo tahrikli bilyalı vidalara sahip tamamen elektrikli bir pres, motorun dönüp yağın dolaştığı geleneksel hidroliklere kıyasla beklemede kW çekişinin çok küçük bir kısmını kullanır. Müşteriniz Scope 2 emisyonlarını hesaplayıp düzenli bir tablo istiyorsa bu önemlidir.

Ama performans avantajı konuyu ciddileştiriyor.

Elektrikler ve hibritler talep üzerine tepe kuvveti sağlar. Isınma sapması yok. Şubat ayında yağ viskozitesi oyunları yok. Motor dönüşünü doğrudan ölçtüğünüz için, hidrolik basınçtan hareket çıkarımı yapmak yerine mikron seviyesinde koç pozisyon kontrolü. İnce paslanmaz ve alüminyum saclarda — ki bunlar EV muhafaza işlerinin büyük kısmını oluşturur — bu daha hızlı çevrim süreleri ve daha az açı düzeltmesi anlamına gelir.

Şimdi madalyonun diğer yüzünü çevirin.

Çok kalın, uzun, yüksek tonajlı titanyum parçalarında, iyi mühendislik yapılmış bir hidrolik veya hibrit hâlâ yatak boyunca sürekli, uniform basınç için kazanır. Bu yüzden bazı amiral gemisi havacılık projeleri hâlâ dev adaptif hidrolikleri şart koşar. Fizik pazarlama sunumlarını umursamaz.

Yani EV tedarik zincirleri yağı körü körüne terk etmiyor. Parça karmasına, veri gereksinimlerine ve enerji şeffaflığına göre mimari seçiyorlar.

Ve bu seçim süreci tuzağı ortaya çıkarıyor.

Eğer “her zaman kullandığımız” diye eski bir hidrolik alırsanız, iki yıl sonra EV müşterinizin makine seviyesinde enerji kayıtları, bükme verilerine API erişimi ve daha sıkı açı dokümantasyonu istediğini keşfederseniz, güçlü bir konumdan pazarlık yapmıyorsunuz. Retrofitten pazarlık yapıyorsunuz.

CapEx Gerçeği: ESG, tamamen elektrikli ve hibrit presler için kapıyı açabilir, ancak gerçek avantaj veri açısından zengin, tekrarlanabilir performanstır — ve makineniz ne yaptığını kanıtlayamıyorsa, “kanıtlanmış güvenilirlik” satış noktası olmaktan çıkar ve bir yük haline gelir.

Bunu beygir gücüne değil, opsiyonelliğe göre yapılandırırsınız.

Değişim bu. 2026’da yanlış hamle hidrolik veya elektrik almak değil. Yanlış hamle, parça karmanızın, müşteri veri taleplerinizin ve uyum yükünüzün önümüzdeki yedi yıl boyunca nazikçe sabit kalacağını varsayan kapalı bir varlık almaktır.

Yeterince 400 ila 800 tonluk alımlar onayladım ki şunu biliyorum: uzun vadede yapılabilecek en ucuz hata gövde. Yazılım kilidi, tescilli açı sistemleri, dışa aktarılamayan bükme verileri — bunlar sürekli size maliyet çıkaran hediyelerdir. Kontrol, bükme verilerini MES’inize gönderemiyor, çevrim başına enerji kaydı tutamıyor ve fabrika teknisyeni ile beş haneli bir fatura olmadan üçüncü taraf yükseltmeleri kabul edemiyorsa, abkant pres almadınız. Bağımlılık aldınız.

CapEx’i şöyle yeniden yapılandırın: bükme kapasitesini modüler katmanlar halinde satın alın. 80% işiniz için gövde ve tonaj boyutlandırılmış. Açık kontrol mimarisi tartışılmaz. Omurgayı değiştirmeden yükseltilebilecek sensör paketleri. Birden fazla tesis işletiyorsanız bölgesel strateji — şebeke istikrarı ve servis yoğunluğu hidrolikleri destekliyorsa hidrolikler, ESG ve hassas raporlama marjı artırıyorsa hibritler.

Artık çelik ve silindir almıyorsunuz. 84 ay boyunca uyarlanabilirlik alıyorsunuz.

Soru, paranın gerçekte nerede saklandığı.

Herkes net bir cevap istiyor: “retrofit daha ucuz” ya da “değiştirmek geleceğe dönük.” Gerçek ise daha çirkin.

Eğer sert bir çerçeveye ve düzgün taçlamaya sahip 600 tonluk bir hidrolik presiniz varsa, açı ölçümü ve modern CNC eklemek kesinlikle ömrünü uzatabilir. Kapalı döngü açı geri bildirimi ve daha iyi yaylanma telafisi ekleyerek 7075’te hurdayı yarıya indiren atölyeler gördüm. Yeni demir yok. Bu gerçek bir yatırım getirisi.

Ama matematiği bozan mekanizma şu: entegrasyon sürtünmesi.

Eğer OEM hidrolik valf bloğunu kilitliyorsa, kontrol sistemi ücretli bir ara katman olmadan bükme verilerini dışa aktarmıyorsa, 6 eksenli arka dayama eklemek özel yazılım gerektiriyorsa, “$180,000 yükseltme” iş bitene kadar $310,000 olur — ve hâlâ tüm vardiya boyunca güç çeken 15 yıllık bir pompanız vardır.

Şimdi tersini düşünün. Açık API’lere sahip, servo tahrikli arka dayama ve dahili enerji kaydı olan 320-400 tonluk hibrit-elektrik bir makine başlangıçta daha yüksek maliyetli olabilir. Ama yağ bakımı gerektirmiyorsa, ısınma hurdasını azaltıyorsa ve canlı bükme verilerini tekliflendirmeye besliyorsa, yatırım getirisi sadece kWh değildir. Bu, daha sıkı standart süreler ve yüklenmiş fren saati başına $185’te daha az sürpriz yeniden işleme demektir.

Hidrolikler hâlâ birçok sac işinde yüksek hacim istikrarına sahip. O 52% küresel pay bir sebepten var. Tekrarlayan, kalın ölçü çalışmalarda, iyi bakılmış bir hidrolik acımasız derecede tutarlı olabilir. Ama yatırım getirisi sorusu “güvenilir şekilde büküyor mu?” değil; “forklift olmadan gelişebilir mi?”

CapEx Gerçeği: Retrofit ancak temel makine modern zekayı özel geçiş ücretleri olmadan kabul edebiliyorsa kazanır. Eğer edemiyorsa, değiştirmek lüks değil — hasar kontrolüdür.

Bu da herkeste yeni üreticilerle ilgili olan korkuya götürüyor.

HMI ne kadar güzel görünürse görünsün, şirket beşinci yılda yok olursa umurumda değil.

Ama istikrar sadece yaş değildir. Yapıdır.

Dikey entegrasyona sahip köklü devler — hidrolikler, kontroller, servis ağı tek çatı altında — gerçek bir hendek oluşturur. Parça desteğini kaybetmeden hibritleri geliştirebilirler. Bu yüzden bazıları hâlâ “çevik girişim” anlatısını alt eden elektrikli ve hibrit hatlarla kazanıyor.

Peki yeni bir markayı fabrikanızı umut üzerine bahse girmeden nasıl değerlendirirsiniz?

Parça bağımsızlığıyla başlayın. Servo sürücüler standart endüstriyel üniteler mi yoksa sadece onların sağlayabileceği özel kartlar mı? Kontrol yaygın olarak desteklenen bir platform üzerine mi kurulu, yoksa sadece kendi fabrikalarının müdahale edebileceği bir şey mi? Eğer koç üst ölü noktada park etmiş ve kontrol bozulmuşsa, normal endüstriyel kanallar aracılığıyla yedek parça temin edebilir misiniz?

Sonra servis yoğunluğu. Broşür iddiaları değil — bir günlük sürüş mesafesinde gerçek teknisyenler. Tonaj sınıfınızda müşteri referansları isteyin, amiral gemisi kurulumlarını değil.

Ve son olarak, finansal duruş. Makine mi satıyorlar yoksa ekosistem mi? Yazılım abonelikleri ve servis sözleşmelerinden kâr eden bir üretici hayatta kalmaya ve uyumluluğu korumaya teşvik edilir. Donanımda jilet gibi ince kâr marjına sahip olan ise tarifeler veya para birimi değiştiğinde savunmasızdır.

Tuzağın yeni markalarla ilgisi yok. Tuzağın, eski ya da yeni fark etmez, iş modeli sizi bağımlı kılmayı gerektiren herhangi birinden satın almakla ilgisi var.

CapEx Gerçeği: İstikrar logo yaşına değil; makinenin kritik bileşenlerinin ve yazılımının tedarikçiden daha uzun ömürlü olup olmayacağına bağlıdır.

Bu da son soruyu tamamen değiştiriyor.

En büyük, en güvenli anlamına gelirdi. En büyük çerçeve. En büyük kurulu taban. En büyük rozet.

Ama ölçek her iki yönde de keser.

Büyük OEM’ler tarife dalgalanmalarını absorbe edebilir ve Ar-Ge’yi finanse edebilir. Ayrıca her yükseltmeyi ölçen kapalı ekosistemlere sizi kilitleyebilirler. Küçük üreticiler hızlı hareket edebilir ve açık mimariyi benimseyebilir. Ancak sermaye kurursa ortadan kaybolabilirler.

Bu yüzden tonaj tablolarına kimin hakim olduğunu sormayı bırakın. Önümüzdeki 84 ay boyunca bükme başına maliyetinizi kimin kontrol ettiğini sorun.

Parçalayın:

Şimdi hayal edin, bir EV tedarikçisi için dar dönüşlü braketler teklif eden $40 milyonluk bir üretim atölyesisiniz. RFQ enerji raporlama, parti seviyesinde izlenebilirlik ve vardiyalar arasında ±0,001 inç tekrarlanabilirlik istiyor. Freniniz parçayı üretebiliyor ama kanıtı sunamıyorsa, riski telafi etmek için fiyat indiriyorsunuz.

Bu, güvenilirlik kılıfına bürünmüş marj erozyonudur.

İleriye taşınacak tek şey şu: size veri, yükseltmeler ve işletme girdileri üzerinde en fazla kontrolü veren makine, sadece en fazla tonajı sağlayan makineden daha fazla kazandırır. Bu, 30 yıl boyunca kütle ve markanın güvenlik için birer vekil olması nedeniyle bariz değildir.

Artık öyle değiller.

Yere sabitlemek için bir çapa satın almıyorsunuz. Hassasiyet, ESG ve müşteri denetimleri vidaları sıkarken bükme departmanınızın yön değiştirebilip değiştiremeyeceğini seçiyorsunuz.

CapEx’i esneklik stratejisi olarak gören atölyeler manevra yapar.

Bunu beygir gücü yarışı olarak görenler sürtünmeyi hisseder.