Pada pukul 14:17, hidrolik 400 ton di Bay 3 tidak melakukan apa-apa sama sekali.

Ram diparkir di titik mati atas. Operator menyiapkan bagian-bagian. Motor utama masih berputar karena begitulah sistem tetap siap. Anda bisa mendengar dengungnya di atas suara forklift. Dengungan itu sudah terdengar sejak pukul 6:00 pagi.

Suara itu dulu berarti “tahan banting.” Sekarang terdengar seperti meteran yang berjalan.

Hidrolik masih mendominasi grafik pendapatan. Mereka memegang pangsa pasar terbesar tahun lalu dan pasar press brake secara keseluruhan terus tumbuh. Di atas kertas, itu terlihat seperti validasi: jika mereka pembunuh margin, pembeli sudah akan meninggalkannya.

Namun pangsa pendapatan tidak mengukur biaya yang Anda keluarkan untuk menjaga 60 galon oli hidrolik tetap panas, motor 30–50 HP tetap berputar, dan tumpukan katup proporsional tetap diberi suku cadang yang terkena tarif. Itu hanya mengukur apa yang Anda bayar di awal.

Saya telah menyetujui cukup banyak CapEx untuk mengetahui jebakannya. Hidrolik 400 ton, 14 kaki dengan merek global terasa aman karena memiliki sejarah lapangan selama 20 tahun. Ironinya? Semakin lama arsitektur itu bertahan tanpa perubahan, semakin besar dampak inflasi energi dan harga suku cadang yang tidak pernah turun.

Mesinnya tidak menjadi lebih buruk. Lingkungannya yang berubah.

Kenyataan CapEx: “Terbukti” hanya menggambarkan waktu operasi — tidak mengatakan apa-apa tentang struktur biaya yang Anda kunci untuk dekade berikutnya.

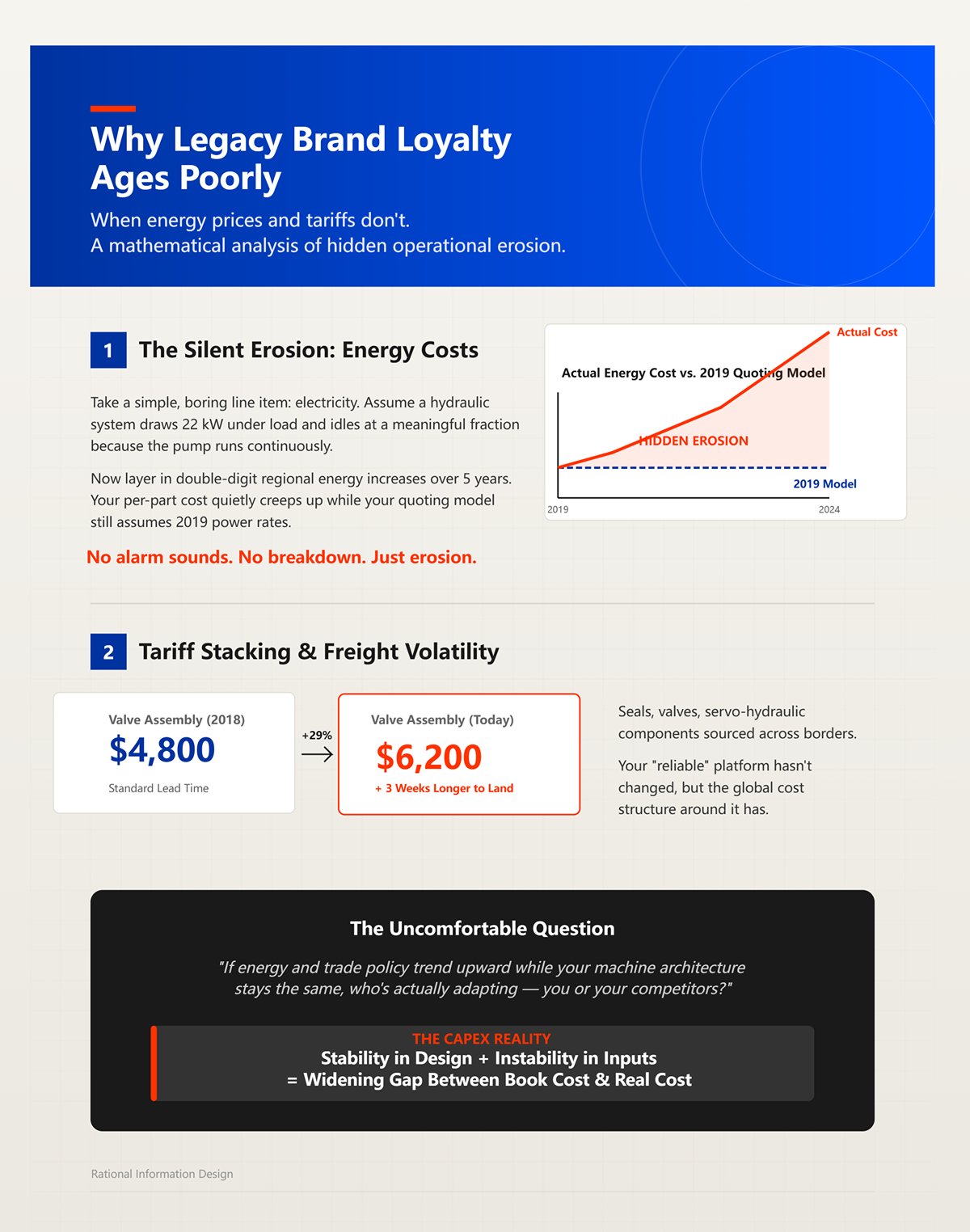

Ambil item sederhana dan membosankan: listrik. Asumsikan sistem hidrolik menarik 22 kW saat beban dan idle pada sebagian besar dari itu karena pompa berjalan terus-menerus. Sekarang tambahkan kenaikan energi regional dua digit selama lima tahun. Biaya per bagian diam-diam merangkak naik sementara model penawaran Anda masih mengasumsikan tarif listrik tahun 2019.

Tidak ada alarm berbunyi. Tidak ada kerusakan. Hanya erosi.

Lalu suku cadang. Seal, katup, komponen servo-hidrolik yang diimpor lintas negara. Tambahkan penumpukan tarif dan volatilitas pengiriman. Katup $4,800 yang Anda ganti pada 2018 sekarang menjadi $6,200 dan memerlukan waktu tiga minggu lebih lama untuk tiba. Platform “andal” Anda tidak berubah, tetapi struktur biaya global di sekitarnya telah berubah.

Loyalitas merek masuk akal ketika biaya input stabil dan rantai pasok global membosankan. Sekarang tidak membosankan lagi.

Dan inilah pertanyaan yang tidak nyaman: jika energi dan kebijakan perdagangan cenderung naik sementara arsitektur mesin Anda tetap sama, siapa yang sebenarnya beradaptasi — Anda atau pesaing Anda?

Kenyataan CapEx: Stabilitas dalam desain ditambah ketidakstabilan input menghasilkan kesenjangan yang melebar antara biaya buku dan biaya nyata.

Mari kita adil. Para raksasa tidak tertidur. Pasar tumbuh lebih dari 7% dari tahun ke tahun, dan mereka masih memimpin matriks kompetitif. Industri otomotif saja menghasilkan ratusan juta permintaan CNC, dan hidrolik berdaya tinggi masih mendominasi ruang itu karena alasan: mereka mencapai target gaya sepanjang hari.

Jika Anda membengkokkan komponen struktural 10 mm dalam volume otomotif, waktu operasi mengalahkan ideologi.

Namun skala memiliki dua sisi. Jejak manufaktur global berarti terpapar pada tarif dan fluktuasi mata uang yang sama dengan Anda. Basis terpasang yang besar berarti ekspektasi kompatibilitas mundur. Ketika Anda telah menjual ribuan platform hidrolik, desain ulang radikal berisiko mengasingkan ekosistem layanan Anda sendiri.

Itu bukan ketidakmampuan. Itu inersia.

Jadi ketika sebuah hibrida-listrik 300 ton tiba dengan tonase yang sebanding, konsumsi daya idle yang lebih rendah, dan perangkat lunak yang tidak memerlukan laptop layanan proprietari untuk mengubah parameter, pertanyaannya bukan apakah para raksasa bisa merespons.

Pertanyaannya adalah seberapa cepat mereka bisa berputar tanpa memangsa angsa emas mereka sendiri.

Realitas CapEx: Pemimpin pasar bisa menghabiskan lebih banyak daripada penantang, tetapi mereka tidak bisa mengakali fisika atau kebijakan tanpa mengganggu diri mereka sendiri.

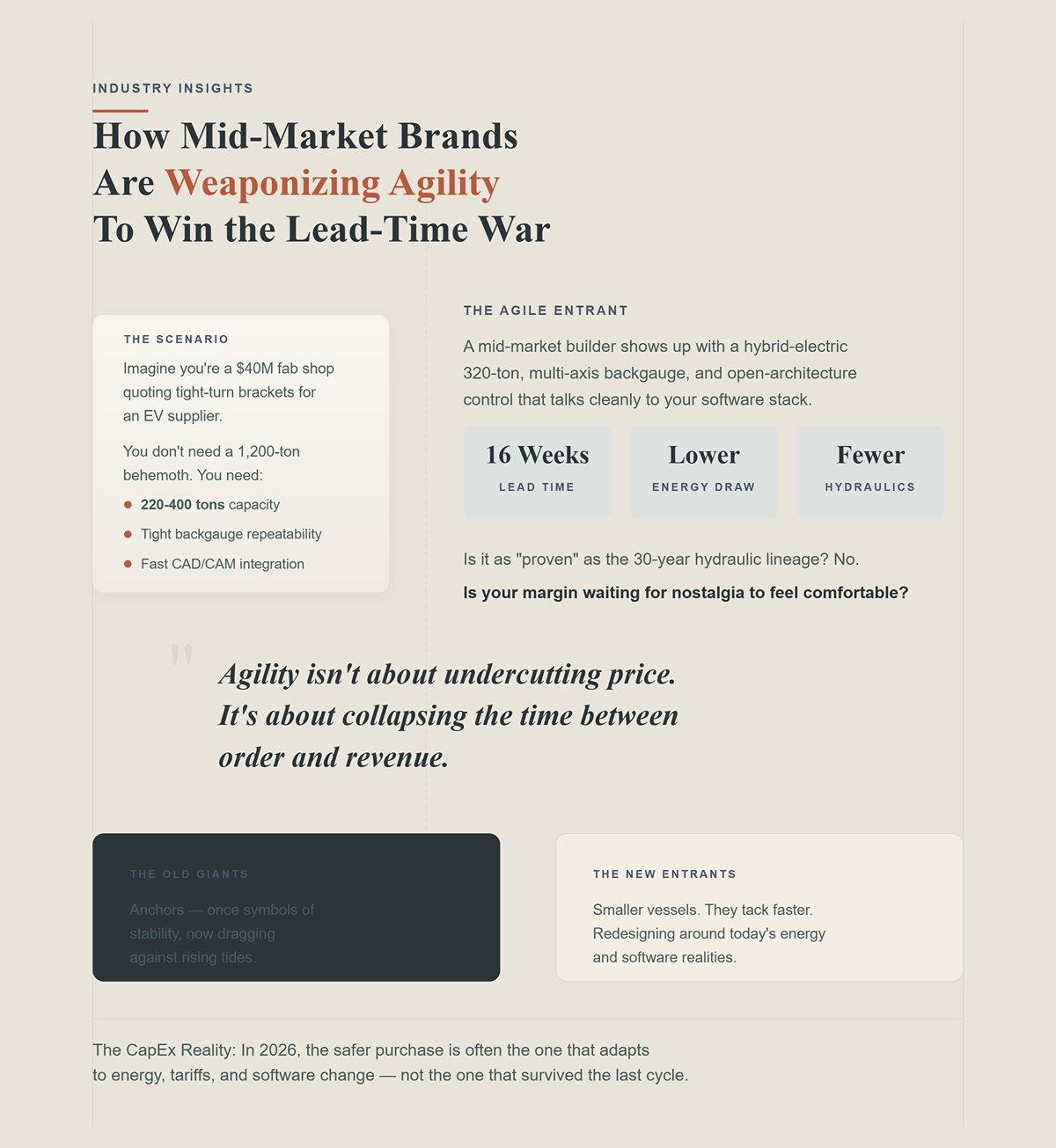

Sekarang bayangkan Anda adalah bengkel fabrikasi senilai $40 juta yang memberikan penawaran untuk braket dengan waktu pengerjaan ketat bagi pemasok EV. Anda tidak membutuhkan mesin raksasa 1.200 ton. Anda membutuhkan 220–400 ton, pengulangan backgauge yang presisi, dan integrasi pemrograman cepat dengan CAD/CAM Anda yang sudah ada.

Seorang pembuat pasar menengah datang dengan hibrida-listrik 320 ton, backgauge multi-sumbu, dan kontrol arsitektur terbuka yang berkomunikasi lancar dengan tumpukan perangkat lunak Anda. Lead time: 16 minggu. Konsumsi energi saat idle: jauh lebih rendah karena motor tidak berputar terus-menerus. Lebih sedikit komponen hidrolik yang harus diambil secara global.

Apakah itu “terbukti” seperti garis keturunan hidrolik selama 30 tahun? Tidak.

Apakah margin Anda menunggu nostalgia untuk merasa nyaman?

Kelincahan bukan tentang memotong harga. Ini tentang memperpendek waktu antara pesanan dan pendapatan, serta mengurangi biaya operasional di latar belakang sementara Anda fokus pada throughput. Pembuat yang lebih kecil tidak memiliki puluhan tahun warisan hidrolik untuk dilindungi. Mereka dapat merancang ulang sesuai realitas energi dan perangkat lunak saat ini tanpa harus meminta maaf kepada basis terpasang kemarin.

Para raksasa lama adalah jangkar — dulu simbol stabilitas, sekarang menjadi beban melawan arus yang naik. Pendatang baru adalah kapal yang lebih kecil. Mereka berbelok lebih cepat.

Dan jika margin adalah angin, yang mana yang ingin Anda kemudikan?

Realitas CapEx: Pada tahun 2026, pembelian yang lebih aman sering kali adalah yang beradaptasi dengan perubahan energi, tarif, dan perangkat lunak — bukan yang bertahan dari siklus terakhir.

Anda berdiri di depan dua penawaran untuk mesin 320 ton, 12 kaki dengan backgauge 6 sumbu. Salah satunya adalah hidrolik konvensional dengan motor utama 30 HP yang berjalan kapan pun mesin menyala. Yang lainnya adalah hibrida-listrik: pompa yang digerakkan servo, kontrol loop tertutup, motor hanya berputar ketika ram bergerak.

Keduanya akan membengkokkan 1/4″ A36 sepanjang hari. Keduanya mencapai target gaya Anda. Di atas kertas, mereka terlihat setara.

Sekarang beri angka pada mereka. Asumsikan hidrolik rata-rata menarik 22 kW selama jam produksi karena pompa tidak pernah benar-benar berhenti. Hibrida rata-rata mendekati 10–12 kW karena tidak mengedarkan oli saat idle dan hanya meningkat ketika gaya dibutuhkan. Jalankan 2.000 jam produksi per tahun. Itu kira-kira 44.000 kWh dibandingkan 22.000–24.000 kWh.

Dengan tarif $0,14 per kWh, Anda melihat sekitar $6.160 per tahun untuk hidrolik dan sekitar $3.080 untuk hibrida. Gandakan waktu operasi menjadi 4.000 jam — yang tidak gila dalam pekerjaan otomotif atau peralatan rumah tangga — dan sekarang Anda melihat selisih tahunan lebih dari $6.000.

Selama sepuluh tahun, itu $60.000 sebelum kita bahkan menyentuh oli, filter, atau katup.

Dan inilah bagian yang tidak suka diucapkan oleh perwakilan warisan: platform all-electric sekarang mencapai 500 ton, dan hibrida yang muncul mendorong menuju 800 ton. Garis lama — “Listrik bagus untuk pelat tipis, tetapi tonase nyata membutuhkan hidrolik” — mulai terdengar seperti argumen telepon putar di pasar smartphone.

Plafon tonase bergeser. Diam-diam.

Realitas CapEx: Ketika mesin hibrida-listrik 300–500 ton menyamai keluaran gaya dan memangkas biaya energi sepuluh ribu dolar dari pengeluaran energi 10 tahun Anda, “hidraulik lebih aman” berhenti menjadi teknis dan mulai menjadi emosional.

Anda sudah melihat brosurnya: “Hingga penghematan energi 50%.”

Hingga melakukan banyak pekerjaan.

Jika Anda adalah bengkel dua shift yang beroperasi lebih dari 3.500 jam per tahun, dengan waktu idle yang signifikan di antara pekerjaan, hibrida dan listrik penuh benar-benar memberikan penghematan dramatis. Fisika sederhana: tidak ada pompa yang berjalan terus-menerus, tidak ada pemanasan geser minyak yang konstan, tidak ada kerugian throttling pada katup proporsional. Penarikan daya mengikuti gerakan ram yang sebenarnya. Energi berskala sesuai pekerjaan yang dilakukan.

Namun skala bekerja dua arah.

Jika Anda menjalankan 800 jam per tahun pada mesin berat 600 ton untuk pekerjaan pelat tebal, sebagian besar waktu tersebut berada di bawah beban. Motor bekerja dalam kedua kondisi. Penghematan idle Anda menyusut. Selisihnya mengecil. Tiba-tiba angka utama 40–70% menyusut menjadi sesuatu yang lebih dekat ke 15–25% dalam nilai dolar nyata.

Dan kemudian ada beban terdistribusi. Terapkan tonase penuh di atas 6 kaki dari meja 10 kaki dan Anda meminta stres pada rangka, baik itu hibrida atau hidraulik. Sama halnya dengan pemilihan dies yang buruk. Saya pernah melihat pembengkokan A36 1/4″ berubah dari 139 ton menjadi lebih dari 300 ton hanya dengan memperkecil bukaan V-die. Jika disiplin proses Anda ceroboh, tidak ada arsitektur motor yang akan menyelamatkan Anda dari kelebihan beban dan perawatan yang menyusul.

Penghematan energi itu nyata. Tetapi bersyarat — pada siklus kerja, pada kontrol proses, pada pemanfaatan sebenarnya.

Yang berarti pertanyaan pembelian yang cerdas bukanlah “Apakah lebih efisien 50%?” tetapi “Pada jam tahunan dan campuran saya, berapa selisih 10 tahun dalam dolar?”

Realitas CapEx: Penghematan energi bukan slogan — itu adalah fungsi dari profil waktu operasi Anda. Jalankan perhitungan kWh terhadap jam nyata Anda atau Anda hanya membeli optimisme.

Bayangkan tahun ketujuh kepemilikan. Rem hidraulik Anda sudah sepenuhnya terdepresiasi di atas kertas, tetapi masih dalam produksi. Penggantian oli, penggantian filter, kit seal — semua standar. Kemudian negara bagian Anda memperketat pelaporan lingkungan terkait cairan industri. Biaya penanganan limbah oli naik. Persyaratan dokumentasi meningkat. Penyesuaian polis asuransi berubah.

Tidak ada yang muncul di brosur OEM.

Sistem hidraulik membawa 40–80 galon oli. Itu adalah risiko tumpahan, biaya pembuangan, dan kewajiban kepatuhan selama masa pakai mesin. Hibrida mengurangi volume secara signifikan. Listrik penuh menghilangkannya.

Jadwal depresiasi mengasumsikan stabilitas regulasi. Kebijakan ESG tidak peduli dengan timeline akuntansi Anda.

Dan mari kita bicara tentang suku cadang. Katup proporsional, komponen servo-hidraulik, kit seal — banyak yang bersumber secara global. Tambahkan tarif dan volatilitas pengiriman, dan katup $4,800 Anda menjadi $6,200 dengan waktu tunggu lebih lama. Ketika platform Anda bergantung pada ekosistem hidraulik yang padat, Anda terekspos pada setiap gangguan geopolitik yang memengaruhi komponen tenaga fluida.

Hilangkan oli, dan Anda menghilangkan seluruh pohon kegagalan: kontaminasi, kebocoran, degradasi panas, keausan pompa. Anda tidak menghilangkan perawatan. Anda mengalihkan fokusnya ke motor, drive, dan encoder — komponen yang semakin distandardisasi dan tersedia secara domestik.

Pertanyaannya berhenti menjadi “Mana yang lebih terbukti?” dan berubah menjadi “Arsitektur mana yang membawa lebih sedikit hambatan regulasi dan rantai pasokan selama 10–15 tahun?”

Realitas CapEx: Jika aturan ESG diperketat lebih cepat daripada mesin Anda terdepresiasi, minyak menjadi liabilitas di neraca Anda — bukan hanya pelumas di tangki Anda.

Berdirilah di mesin dan perhatikan ram.

Hidrolik konvensional melakukan siklus 8–15 tekukan per menit tergantung pada stroke dan material. Listrik modern mengiklankan 15–25 tekukan per menit. Hybrid berada di antara keduanya tetapi lebih dekat ke listrik daripada hidrolik gaya lama. Pendekatan lebih cepat, kembali lebih cepat, waktu jeda lebih sedikit.

Itu bukan omong kosong pemasaran. Itu adalah kontrol motor.

Ketika gaya dihasilkan oleh sistem yang digerakkan servo dengan umpan balik loop tertutup, Anda mendapatkan kontrol posisi yang lebih ketat di bagian bawah stroke. Lebih sedikit overshoot. Lebih sedikit koreksi. Lebih sedikit waktu merayap ke sudut akhir. Ram diparkir di top dead center di antara tekukan tanpa pompa yang berputar di bawahnya.

Keterulangan meningkat karena Anda tidak mengimbangi pergeseran suhu minyak selama shift panjang. Siapa pun yang pernah mengejar variasi sudut pada sistem hidrolik panas tahu berapa biaya itu dalam scrap dan pengerjaan ulang.

Sekarang hubungkan itu kembali ke penawaran harga. Jika mesin Anda dapat secara andal mencapai 18 tekukan per menit dibandingkan 12, itu adalah peningkatan throughput teoritis 50%. Anda tidak akan menangkap semuanya — penanganan material dan kecepatan operator berpengaruh — tetapi bahkan peningkatan produktivitas bersih 15–20% mengubah model biaya per bagian Anda.

Lembar spesifikasi dulu berputar di sekitar tonase dan panjang tempat tidur. Sekarang pembeli yang lebih cerdas menanyakan tentang kurva akselerasi, pemulihan energi, waktu respons servo, dan keterbukaan kontrol.

Karena begitu tonase tinggi tidak lagi eksklusif untuk minyak, pembeda bergeser.

Dan pergeseran itu adalah tempat pertempuran margin berikutnya akan terjadi.

Masuklah ke pusat demo OEM warisan mana pun dan Anda akan melihat pitch yang sama: CNC proprietary, perpustakaan tooling terintegrasi vertikal, jaringan layanan bersertifikat pabrik. “Satu leher untuk dicekik.”

Jika listrik dan hybrid sekarang mencapai 320, 400, bahkan 600 ton tanpa kesulitan, tumpukan perangkat lunak ini adalah argumen serius terakhir untuk tetap menggunakan hidrolik konvensional. Klaimnya sederhana: integrasinya lebih ketat, kinematiknya disetel, keandalannya terbukti karena semuanya satu ekosistem.

Sekarang bayangkan Anda adalah bengkel fabrikasi senilai $140 juta yang mengajukan penawaran untuk braket putaran cepat bagi pemasok EV.

Estimator Anda mengambil program tekukan tahun lalu untuk bagian HSLA 3/16 dengan empat sudut akut dan dua hem. Pengurangan tekukan, kompensasi springback, dan koreksi crowning itu hidup di dalam kontrol proprietary yang hanya dapat diambil secara legal dengan fidelitas penuh oleh teknisi layanan satu OEM. Anda dapat menjalankan bagiannya. Anda tidak dapat dengan bebas memigrasikan pengetahuan prosesnya.

Itu bukan integrasi. Itu ketergantungan.

Ketika mesin adalah jangkar hidrolik yang dibaut ke lantai, itu terasa seperti stabilitas. Pada tahun 2026, dengan pendatang baru hybrid yang menawarkan kontrol arsitektur terbuka yang berbicara format file standar dan mengekspos API ke sistem MES dan ERP, penguncian yang sama mulai terlihat seperti kebocoran margin yang tidak Anda sadari sampai terlambat.

Pertanyaannya bukan apakah perangkat lunak OEM bekerja. Pertanyaannya adalah siapa yang memiliki kecerdasan proses setelah lima tahun produksi.

Dan di situlah parit berubah menjadi jebakan.

Saya pernah melihat seorang pemuda berusia 19 tahun dengan enam minggu pengalaman di lantai produksi menjalankan bagian yang seharusnya tidak ia sentuh—karena lengkungan telah disimulasikan, diperiksa tabrakan, dan diverifikasi sudut secara offline sebelum ia menyentuh pedal.

Paket pemrograman offline modern mensimulasikan pemilihan alat, urutan tekukan, dan interferensi dalam lingkungan 3D. Anda memvalidasi program di workstation, bukan di rem 400 ton yang membakar waktu bengkel dengan biaya $185 per jam beban. Saat program masuk ke mesin, itu sudah 90% di sana. Sesuaikan artikel pertama. Simpan. Lanjutkan.

Itu bukan teori. Bengkel yang menggunakan sistem offline serius secara rutin mengurangi limbah percobaan dan waktu setup karena mereka tidak menemukan tabrakan di tengah siklus.

Tapi inilah bagian yang tidak disebutkan dalam brosur.

Sel bending robotik masih mengalami penalti siklus—pada pekerjaan pelat tipis dengan variasi tinggi, pengaturan bergerak dapat mendorong hingga mendekati satu menit per tekukan setelah mempertimbangkan reposisi dan penanganan bagian. Jika perangkat lunak Anda menjanjikan operasi tanpa pengawasan, tetapi koreografi mekanis Anda tidak dapat mengimbangi, model ROI Anda runtuh oleh asumsi sendiri.

Perangkat lunak dapat mengimbangi operator tahun pertama dalam pemrograman. Ia tidak dapat mengimbangi desain sel yang buruk atau hambatan throughput.

Jadi, di mana posisi kita sekarang?

Jika alat AI offline dapat meratakan kurva keterampilan operator di berbagai merek, maka ekosistem hidraulik proprietari kehilangan keunggulan “hanya kontrol kami yang bisa melakukan ini”. Parit keterampilan menyusut. Yang menjadi penting adalah interoperabilitas—dapatkah data tekukan Anda mengalir dengan lancar antara CAD, pemrograman offline, rem, dan MES Anda tanpa middleware khusus dan biaya pembukaan?

Karena setelah pemrograman menjadi portabel, pilihan mesin tidak lagi tentang siapa yang menjaga basis kode dan mulai menjadi tentang siapa yang terintegrasi dengan lancar ke dalam tumpukan produksi Anda.

Realitas CapEx: Jika pemrograman offline berbasis AI membuat keterampilan menjadi portabel, maka membayar mahal untuk kontrol tertutup demi “keunggulan operator” berarti membeli polis asuransi kemarin.

Seorang pembuat fabrikasi asal Denmark yang saya ikuti mengadopsi sistem penjepitan canggih yang mengotomatisasi offset untuk alat yang aus. Mereka menghemat sekitar 10 jam waktu milling pada enam bagian khusus dengan membiarkan kontrol melakukan penyesuaian alih-alih memproses ulang perlengkapan. Langkah cerdas.

Namun sekitar 30% dari pengaturan penjepitan mereka masih memerlukan integrasi khusus di luar lingkungan perangkat lunak standar OEM. Terjemahan: produksi dunia nyata tidak pas dengan rapi di dalam kotak proprietari.

Sekarang bayangkan skalanya.

Setiap kali Anda memperkenalkan alat pihak ketiga, sistem visi baru, atau peningkatan MES, Anda bertanya: apakah kontrol membuka data yang saya butuhkan, atau apakah ia menguncinya di balik modul berbayar dan izin pabrik?

Jika koreksi sudut tekukan, kurva tonase, dan offset keausan alat hidup dalam format yang hanya dapat diakses penuh oleh satu OEM, Anda tidak memiliki aset produksi—Anda menyewa proses Anda sendiri dengan harga premium.

Kontrol arsitektur terbuka tidak secara ajaib menyelesaikan integrasi. Anda tetap memerlukan TI yang kompeten dan manajemen data yang disiplin. Tetapi ketika kontrol berbicara dengan protokol industri standar dan memungkinkan ekspor terstruktur parameter tekukan, Anda dapat:

Fleksibilitas itu bertambah selama 10 tahun.

Namun skala bekerja dua arah.

Sistem terbuka juga mengungkapkan kelemahan Anda. Jika kebersihan data lantai produksi Anda berantakan, Anda akan menciptakan kekacauan lebih cepat daripada sistem tertutup. Perbedaannya adalah pilihan. Dengan ekosistem proprietari, Anda terkunci pada peta jalan dan harga OEM. Dengan arsitektur terbuka, Anda memikul lebih banyak tanggung jawab—namun juga lebih banyak kendali.

Mana yang lebih penting selama satu dekade: kenyamanan atau kepemilikan?

Realitas CapEx: Ketika basis data lengkung Anda terjebak di dalam CNC proprietari, OEM mengendalikan jalur peningkatan Anda, biaya integrasi Anda, dan—secara diam-diam—daya tawar Anda.

Bayangkan hibrida 320 ton dengan pergantian alat otomatis, pengukuran sudut, dan robot yang melayani bagian-bagian tipis semalaman. Ram diparkir di titik mati atas di antara siklus. Tidak ada pompa yang berputar. Tarikan idle minimal. Perangkat kerasnya sudah siap.

Faktor pembatas bukan lagi tonase. Ini adalah kepercayaan data.

Tanpa lampu hanya berfungsi jika program lengkung divalidasi, variasi material diukur secara real-time, dan hasilnya dimasukkan kembali ke sistem tanpa pengawasan manusia. Pembengkokan adaptif AI—menggunakan sensor untuk mengimbangi variasi material—dapat mengurangi coba-coba. Namun hanya jika kontrol berbicara dengan bersih ke seluruh pabrik.

Jika logika adaptif itu bersifat proprietari dan tidak transparan, tebak siapa yang menangkap nilai paling banyak? OEM yang menjual kontrak layanan, peningkatan perangkat lunak, dan modul terkunci untuk “mengaktifkan” fitur yang sudah ada di kabinet Anda.

Jika arsitekturnya terbuka, bengkel kerja yang menangkap keuntungan. Anda dapat mengintegrasikan data sudut ke dalam dasbor SPC. Anda dapat mengkorelasikan pergeseran springback dengan panas material tertentu. Anda dapat menyempurnakan tabel lengkung Anda di berbagai merek.

Saat itulah tanpa lampu berhenti menjadi video pemasaran dan berubah menjadi ekspansi margin.

Twist terakhir ini tidak nyaman.

Raksasa hidrolik warisan membangun reputasi mereka berdasarkan keandalan yang diukur dalam dekade. Besi yang tahan lama. Rangka yang tidak retak. Stabilitas itu adalah parit ketika mesin sebagian besar bersifat mekanis.

Dalam lingkungan produksi yang didefinisikan oleh perangkat lunak, stabilitas tanpa keterbukaan adalah jangkar.

Dan jangkar tidak bergerak ketika tarif melonjak pada katup impor, ketika pelaporan ESG diperketat, atau ketika pelanggan EV Anda menuntut akses data produksi real-time sebagai bagian dari kontrak.

Jadi siapa yang paling diuntungkan ketika tanpa lampu menjadi nyata?

Bengkel yang memiliki datanya.

Atau OEM yang melisensikannya kembali kepada Anda.

Realitas CapEx: Di dunia di mana kesetaraan tonase sudah terpecahkan, kepemilikan perangkat lunak—bukan silsilah hidrolik—yang menentukan siapa yang mempertahankan margin selama 10 tahun ke depan.

Pada bulan November, saya menyaksikan seorang CFO memberikan lampu hijau untuk dua mesin hibrida listrik 400 ton selama jendela lonjakan impor 120 hari. Tarif efektif baru saja turun dari lebih dari 15% menjadi belasan rendah setelah keputusan pengadilan memangkas beberapa kewenangan darurat. Semua orang di ruangan bertindak seolah tekanan sudah hilang.

Tidak demikian.

Section 301 terhadap China masih berada di 20%. Section 232 masih 25% untuk baja dan aluminium, dan pada akhir 2025 diperluas menjadi ratusan kode turunan yang menangkap komponen mesin industri. Kemudian tarif baru Section 122 menambahkan lagi 10–15% di atasnya. Tarif utama berubah. Tumpukan tidak menghilang.

Jadi ketika Anda mengevaluasi sebuah rem pada tahun 2026, Anda tidak hanya bertanya, “Apakah kontrolnya terbuka?” Anda bertanya, “Apa paparan asal negara pada servo drive, ball screw, CNC, dan casting—dan seberapa cepat OEM ini dapat mengalihkan pasokan jika Washington bersin?”

Karena bengkel yang menganggap “diimpor dan dirakit” akan melindungi mereka, belajar dengan cara sulit bahwa perhitungan bea cukai tidak peduli dengan bahasa brosur.

Realitas CapEx: Jika kepemilikan perangkat lunak adalah parit pertahanan Anda, paparan tarif adalah tingkat pasang—abaikan itu dan bahkan kontrol terbaik akan tenggelam oleh volatilitas biaya landed.

Saya mengikuti sebuah post-mortem di mana rem 320 ton yang dikutip pada $412.000 mendarat lebih dekat ke $487.000 setelah bea, biaya broker, dan komponen yang diklasifikasi ulang disesuaikan. Perwakilan penjualan terus mengatakan, “Perakitan akhir dilakukan di dalam negeri.”

Bea cukai tidak peduli.

Section 301 berlaku berdasarkan transformasi substansial dan asal komponen, bukan di mana baut terakhir dikencangkan. Jika CNC, drive, atau subassemblies utama berasal dari negara yang tercakup, Anda terkena paparan. Ketika Section 232 diperluas untuk mencakup lebih banyak turunan baja dan aluminium, itu mengenai kandungan logam di dalam mesin—kerangka, pelindung, braket—sementara tarif timbal balik menandai sisanya. Bea berlapis. Tidak ada pengecualian pemasaran.

Dan inilah bagian yang tidak ada yang menganggarkan: kekakuan harga. Studi tahun lalu menunjukkan lebih dari 80% produsen kecil menghadapi kenaikan harga signifikan akibat tarif, tetapi sangat sedikit yang menurunkan harga kembali ketika bantuan sementara datang. Setelah pemasok Anda menyesuaikan diri dengan lingkungan tarif 25%, mereka membangun margin dan kontingensi ke dalam penawaran. Bahkan jika tarif efektif turun beberapa poin, harga tidak kembali.

Jadi Anda memegang mesin yang BOM-nya dinaikkan di bawah asumsi tarif puncak, dibiayai selama tujuh tahun, sementara OEM mengunci modul perangkat lunak Anda di balik biaya tahunan.

Itu bukan keandalan. Itu adalah paparan yang bertambah.

Realitas CapEx: “Diimpor dan dirakit” adalah strategi klasifikasi bea cukai, bukan strategi margin—dan ketika bea bertumpuk, Anda membayar berdasarkan asal, bukan slogan.

Berjalanlah di lantai pabrik yang benar-benar berporos, dan Anda akan melihatnya segera. Fixture pengelasan untuk rangka samping dibuat di dalam negeri. Kabinet servo dirakit secara lokal. Sumber domestik untuk manifold hidrolik atau, dalam kasus hibrida listrik, untuk penutup elektronik daya dan busbar.

Itu mahal di awal. Saya telah menandatangani cek lebih dari $8 juta untuk mendirikan sel fabrikasi hanya untuk mengendalikan waktu tunggu. Tetapi begitu Section 232 mulai menyapu lebih banyak kode terkait mesin, perhitungannya berubah. Jika kerangka inti Anda dan sebagian besar nilai tambah Anda berasal dari dalam negeri, paparan Anda menyusut menjadi komponen impor tertentu—bukan nilai seluruh mesin.

Di sinilah perusahaan rintisan yang gesit bergerak lebih cepat daripada raksasa warisan.

Merek global dioptimalkan untuk pengecoran, pemesinan, dan subassembly terpusat di Eropa atau Asia, lalu didistribusikan ke seluruh dunia. Memindahkan kembali jejak tersebut seperti membalikkan kapal induk. Pemain yang lebih kecil dengan desain modular dan kontrol terbuka dapat mengambil sumber penggerak dari satu wilayah, rangka dari wilayah lain, merakit di AS, dan tetap mempertahankan arsitektur perangkat lunaknya karena tidak terikat pada ekosistem satu negara.

Namun skala bekerja dua arah.

Pemain besar memiliki leverage volume dengan pemasok. Produsen yang lebih kecil memiliki fleksibilitas. Ketika tarif mulai meloncat kategori—pertama baja, lalu turunan aluminium, kemudian investigasi mesin—mereka yang memiliki rantai pasokan yang terdiversifikasi dan dapat ditukar menyesuaikan lebih cepat.

Dan penyesuaian yang lebih cepat berarti harga yang lebih stabil bagi pengguna akhir.

Realitas CapEx: OEM yang dapat memindahkan 30–40% dari BOM-nya lintas batas tanpa menulis ulang stack kontrolnya cenderung tidak memberikan Anda perubahan pesanan mendadak enam bulan setelah PO.

Jangan membodohi diri kita sendiri. Masih ada skenario di mana impor menang.

Jika sebuah brake 500 ton, 6-axis buatan Eropa datang dengan harga dasar $90,000 lebih rendah daripada build domestik yang sebanding, dan tumpukan tarif Anda menghasilkan 13–15%, Anda mungkin masih unggul pada hari pertama—terutama jika dolar kuat dan jalur pengiriman longgar.

Sekarang tambahkan konteks.

Jika mesin itu berjalan 2.200 jam per tahun dengan tarif beban $185 per jam brake, paparan pendapatan tahunan Anda yang terkait dengan aset itu lebih dari $400,000. Satu re-klasifikasi bea cukai, satu tindakan khusus mesin 232 baru, atau satu langkah balasan yang menambahkan 10% di tengah siklus dapat menghapus selisih awal dalam satu tahun anggaran.

Dan karena penurunan harga jarang mengalir kembali ke hilir setelah tarif mereda, Anda tidak mendapatkan manfaat saat turun. Anda hanya menyerap lonjakan saat naik.

Inilah titik di mana kepemilikan perangkat lunak dan kelincahan rantai pasokan bertemu.

Brake dengan arsitektur terbuka yang dibangun dengan sumber yang terdiversifikasi memungkinkan Anda mengalihkan program antara hybrid domestik 400 ton dan listrik impor 320 ton jika satu lini terkena efek tarif mendadak. Ekosistem tertutup yang terikat pada satu pusat manufaktur global menjadikan mesin yang sama sebagai jangkar—terpaku di lantai Anda, bergantung pada satu jalur geopolitik.

Tarif tidak memperlambat pembelian. Saya melihat lebih banyak PO ditandatangani selama jendela 150 hari dibandingkan kuartal sebelumnya. Tarif mengubah siapa yang merasa aman menandatanganinya.

Dan bengkel yang merasa paling aman sekarang bukanlah yang membeli besi terberat. Mereka adalah yang membeli fleksibilitas—dalam kode, dalam komponen, dan dalam negara asal.

Karena jika pelanggan EV dan dirgantara akan menuntut keterlacakan yang lebih ketat, pengungkapan konten domestik, dan feed data real-time, pertanyaannya berhenti menjadi “Di mana dirakit?” dan berubah menjadi “Seberapa cepat Anda dapat beradaptasi ketika aturan berubah lagi?”

Itu bukan pertanyaan kebijakan perdagangan.

Itu pertanyaan strategis.

| Topik | Detail |

|---|---|

| Pertanyaan Inti | Membeli impor vs. domestik pada 2026: ketika persamaan biaya landed masih menguntungkan sumber luar negeri |

| Ketika Impor Menang | Rem 6-sumbu buatan Eropa dengan kapasitas 500 ton, dihargai $90.000 lebih rendah dibandingkan dengan produksi domestik yang sebanding, dengan tumpukan tugas 13–15%, mungkin masih menawarkan penghematan sejak hari pertama—terutama dengan dolar yang kuat dan jalur pengiriman yang longgar. |

| Konteks Paparan Pendapatan | Jika mesin berjalan 2.200 jam per tahun dengan tarif $185 per jam rem, paparan pendapatan melebihi $400.000 per tahun. Klasifikasi ulang bea cukai baru, tindakan Bagian 232, atau tarif 10% balasan di tengah siklus dapat menghapus penghematan awal dalam satu tahun anggaran. |

| Risiko Asimetri Tarif | Penurunan harga jarang mengalir ke hilir setelah tarif mereda, yang berarti perusahaan menyerap lonjakan biaya tanpa mendapat manfaat dari penurunan selanjutnya. |

| Konvergensi Perangkat Lunak & Rantai Pasokan | Rem dengan arsitektur terbuka dan sumber yang beragam memungkinkan pergeseran program antara mesin domestik dan impor jika tarif memengaruhi satu lini. Ekosistem tertutup yang terikat pada satu pusat global menciptakan ketergantungan geopolitik. |

| Perilaku Pasar Selama Jendela Tarif | Tarif tidak memperlambat pembelian; lebih banyak PO ditandatangani selama jendela 150 hari dibandingkan kuartal sebelumnya. Namun, tarif mengubah siapa yang merasa aman melakukan pembelian. |

| Apa yang Terasa Aman Sekarang | Toko yang paling aman bukanlah yang membeli peralatan terberat, tetapi yang berinvestasi dalam fleksibilitas—perangkat lunak, komponen, dan diversifikasi asal negara. |

| Perubahan Permintaan Pelanggan | Pelanggan EV dan dirgantara semakin membutuhkan keterlacakan yang lebih ketat, pengungkapan konten domestik, dan umpan data waktu nyata, mengalihkan fokus dari lokasi perakitan ke kemampuan beradaptasi. |

| Kesimpulan Strategis | Masalah inti bukanlah kebijakan perdagangan tetapi kemampuan beradaptasi strategis ketika aturan berubah. |

Anda ingin cara praktis untuk mengevaluasi paparan tarif dan fleksibilitas rantai pasokan sebelum menandatangani PO pada tahun 2026?

Mulailah dengan mengajukan pertanyaan yang berbeda: apa yang terjadi ketika pelanggan terbesar Anda tiba-tiba menginginkan keterlacakan titanium hingga lot pemanasan dan pengulangan ±0,0008 inci pada bagian sepanjang 12 kaki?

Itu bukan masalah bea cukai. Itu adalah masalah arsitektur mesin.

Sebuah toko senilai $40 juta yang mengejar penutup baterai EV dan braket dirgantara tidak bisa lagi bersembunyi di balik “terbukti”. Jika rem Anda tidak dapat mendokumentasikan koreksi sudut berdasarkan batch material, mencatat konsumsi energi per siklus, dan menyesuaikan springback secara real-time, Anda bukan hanya kehilangan kemampuan — Anda sedang membuka margin. Karena OEM di hulu akan mendorong biaya variabilitas itu langsung turun ke Anda.

Kartu liar bukanlah volume permintaan. Itu adalah presisi permintaan.

Dan presisi adalah tempat jangkar lama mulai menyeret.

Membengkokkan titanium 6Al-4V setebal 3/8 inci di atas meja 10 kaki membuat Anda belajar rendah hati dengan cepat. Materialnya mengeras saat bekerja, springback agresif, dan lonjakan tonase tidak sopan. Hidrolik katalog 220 ton dengan backgauge 2-axis standar dan meja crowning generik tidak pernah dirancang untuk tarian itu.

Anda memerlukan crowning dinamis, pengukuran sudut real-time, dan rangka yang tidak “bernapas” di bawah beban. Dalam program dirgantara besar, itu berarti hidrolik kelas 800 ton khusus dengan sistem pembentukan adaptif — bukan karena mereka nostalgik, tetapi karena mereka dapat mempertahankan tekanan penuh sepanjang panjang pada bagian masif di mana mesin all-electric yang lebih kecil akan menyerah.

Jadi tidak, hidrolik belum mati.

Tapi lihat lebih dekat pada apa yang sebenarnya dibeli. Bukan “siap pakai.” Ini dibangun khusus, penuh sensor, digerakkan perangkat lunak, dan harganya seperti tambahan bangunan kecil. Lencana warisan masih ada di sisi, tetapi mesinnya hampir tidak dikenali dibandingkan versi katalog 2015.

Itu adalah tanda.

Ketika bahkan raksasa hidrolik memenangkan kontrak dengan merancang sistem adaptif satu kali alih-alih mengirimkan rangka standar, model volume lama mulai retak. Pembuat yang gesit melihat retakan itu dan bergerak lebih cepat di kisaran hybrid-electric 300 hingga 500 ton, di mana sebagian besar bagian struktural EV dan subkomponen dirgantara sebenarnya berada.

Realitas CapEx: Jika campuran pekerjaan Anda bergeser menuju paduan kekuatan tinggi dan bagian toleransi ketat, hidrolik spesifikasi stok bukanlah “terbukti” — itu kurang spesifikasi untuk arah margin Anda.

Itu sudah terjadi.

Seorang pemasok roda pendaratan baru-baru ini memangkas scrap 7075-T6 lebih dari setengah menggunakan perkakas yang lebih cerdas dan kompensasi springback pada rem yang sudah ada. Tidak ada rangka baru. Tidak ada siaran pers mengkilap. Hanya kontrol yang lebih baik atas apa yang sudah ada.

Itu seharusnya membuat Anda tidak nyaman.

Karena itu membuktikan bahwa kesenjangan kompetitif tidak selalu tonase — itu adalah kecerdasan. Jika kontrol Anda tidak dapat menyimpan perpustakaan pembengkokan khusus material, mengompensasi per lot, dan mengumpan data itu kembali ke penawaran, Anda sedang memakan variabilitas yang sudah dihargai oleh toko yang lebih tajam di sebelah.

Dan begitu dirgantara menuntut disiplin data itu, EV mengikuti.

Dinding samping baki baterai dalam baja 980 MPa tidak memaafkan penyimpangan sudut yang ceroboh. Begitu juga ekstrusi aluminium struktural dalam program sasis ringan. Toleransi yang dulu hanya ada di toko AS9100 kini merayap ke fabrikasi arus utama karena OEM menekan berat dan efisiensi energi di mana pun mereka bisa.

Namun skala bekerja dua arah.

Toko yang berinvestasi dalam kontrol terbuka dan peningkatan modular dapat memasang pengukuran sudut, menambahkan backgauge 6-axis, dan mengintegrasikan pemrograman offline tanpa membuang seluruh aset. Toko yang terkunci dalam ekosistem hidrolik tertutup sedang menghadapi penggantian penuh untuk mendapatkan transparansi data yang sama.

Realitas CapEx: Pengulangan tingkat mikron bukan lagi pajak niche — itu menjadi biaya masuk, dan apakah Anda dapat memasangnya atau harus membelinya lagi menentukan paparan nyata Anda.

Jujur saja: pelaporan ESG memang bagian dari alasannya. Saya pernah melihat RFQ yang meminta konsumsi energi mesin per siklus dan konsumsi siaga sebagai item terpisah, seolah-olah kami sedang menawar panel surya.

Press brake listrik dengan ball screw digerakkan servo akan siaga dengan daya kW yang hanya sebagian kecil dibandingkan dengan hidrolik tradisional yang motornya berputar dan oli bersirkulasi. Hal itu penting ketika pelanggan Anda menghitung emisi Lingkup 2 dan ingin lembar kerja yang rapi.

Namun keunggulan kinerja adalah titik di mana pembicaraan menjadi serius.

Sistem elektrik dan hibrida memberikan gaya puncak sesuai permintaan. Tanpa penyimpangan karena pemanasan. Tanpa permainan viskositas oli di bulan Februari. Kontrol posisi ram hingga mikron karena Anda mengukur rotasi motor secara langsung, bukan menafsirkan gerakan melalui tekanan hidrolik. Pada baja tahan karat dan aluminium berlapis tipis — yang banyak digunakan dalam pekerjaan penutup EV — hal itu menghasilkan waktu siklus yang lebih cepat dan koreksi sudut yang lebih sedikit.

Sekarang balikkan sisi koinnya.

Pada bagian titanium yang sangat tebal, panjang, dan bertonase tinggi, sistem hidrolik atau hibrida yang direkayasa dengan baik masih unggul untuk tekanan seragam yang berkelanjutan di seluruh meja. Itulah mengapa beberapa proyek unggulan di bidang kedirgantaraan masih menetapkan hidrolik adaptif besar. Fisika tidak peduli dengan presentasi pemasaran.

Jadi rantai pasokan EV tidak membuang minyak secara membabi buta. Mereka memilih arsitektur berdasarkan campuran komponen, kebutuhan data, dan transparansi energi.

Dan proses pemilihan itu membuka perangkapnya.

Jika Anda membeli hidrolik lama karena itu “yang selalu kita gunakan,” lalu dua tahun kemudian mengetahui bahwa pelanggan EV Anda menginginkan log energi tingkat mesin, akses API ke data pembengkokan, dan dokumentasi sudut yang lebih ketat, Anda tidak sedang bernegosiasi dari posisi kuat. Anda bernegosiasi dari posisi retrofit.

Realitas CapEx: ESG mungkin membuka pintu bagi press brake listrik sepenuhnya dan hibrida, tetapi keuntungan sebenarnya adalah kinerja yang kaya data dan dapat diulang — dan jika mesin Anda tidak dapat membuktikan apa yang sudah dilakukan, “keandalan yang terbukti” berhenti menjadi nilai jual dan mulai menjadi kewajiban.

Anda harus menstrukturkannya berdasarkan kemampuan untuk beradaptasi, bukan tenaga kuda.

Itulah pergeserannya. Kesalahan yang salah di tahun 2026 bukanlah membeli hidrolik atau listrik. Kesalahan sebenarnya adalah membeli aset tertutup yang mengasumsikan campuran komponen Anda, kebutuhan data pelanggan Anda, dan beban kepatuhan Anda akan tetap diam selama tujuh tahun ke depan.

Saya telah menyetujui cukup banyak pembelian 400 hingga 800 ton untuk tahu satu hal: rangka adalah kesalahan jangka panjang termurah yang bisa Anda buat. Penguncian perangkat lunak, sistem sudut eksklusif, data pembengkokan yang tidak dapat diekspor — itulah “hadiah” yang terus menagih biaya pada Anda. Jika kontrolnya tidak dapat mengirim data pembengkokan ke MES Anda, mencatat energi per siklus, dan menerima peningkatan pihak ketiga tanpa teknisi pabrik dan tagihan lima digit, Anda tidak membeli press brake. Anda membeli ketergantungan.

Jadi restrukturisasi CapEx seperti ini: beli kapasitas pembengkokan dalam lapisan modular. Ukuran rangka dan tonase sesuai untuk pekerjaan 80% Anda. Arsitektur kontrol terbuka sebagai syarat mutlak. Paket sensor yang dapat ditingkatkan tanpa mengganti tulang punggungnya. Strategi regional jika Anda mengoperasikan beberapa pabrik — hidrolik di tempat stabilitas jaringan dan kepadatan layanan mendukungnya, hibrida di tempat ESG dan pelaporan presisi mendorong margin.

Anda tidak lagi membeli baja dan silinder. Anda membeli kemampuan beradaptasi selama 84 bulan.

Pertanyaannya adalah di mana uang sebenarnya tersembunyi.

Semua orang menginginkan jawaban yang sederhana: “retrofit lebih murah” atau “penggantian lebih tahan masa depan.” Realitasnya jauh lebih rumit.

Jika Anda memiliki hidrolik 600 ton dengan rangka kaku dan crowning yang cukup baik, memasang pengukuran sudut dan CNC modern bisa benar-benar memperpanjang umur. Saya pernah melihat bengkel mengurangi limbah hingga setengah pada 7075 hanya dengan menambahkan umpan balik sudut loop tertutup dan kompensasi springback yang lebih baik. Tidak ada besi baru. Itu ROI yang nyata.

Tapi inilah mekanisme yang merusak perhitungan: friksi integrasi.

Jika OEM mengunci blok katup hidrolik, jika kontrol tidak bisa mengekspor data pembengkokan tanpa lapisan middleware berbayar, jika menambahkan backgauge 6-sumbu memerlukan firmware proprietari, “upgrade $180,000” Anda menjadi $310,000 saat Anda selesai — dan Anda masih memiliki pompa berusia 15 tahun yang menarik daya sepanjang shift.

Sekarang dibalik. Hybrid-electric 320 hingga 400 ton dengan API terbuka, backgauge digerakkan servo, dan pencatatan energi bawaan mungkin membutuhkan biaya awal lebih tinggi. Tetapi jika menghilangkan perawatan oli, mengurangi limbah pemanasan, dan memberi data pembengkokan langsung ke penawaran, pengembaliannya bukan hanya kWh. Ini waktu standar yang lebih ketat dan lebih sedikit pengerjaan ulang mendadak pada $185 per jam pengereman dengan beban penuh.

Hidrolik masih memiliki stabilitas volume tinggi di banyak pekerjaan lembaran. Pangsa global 52% itu ada karena alasan. Pada pekerjaan repetitif dengan ketebalan tinggi, hidrolik yang terawat baik bisa sangat konsisten. Tetapi pertanyaan ROI bukanlah “apakah itu membengkok dengan andal?” Melainkan “bisakah ia berkembang tanpa forklift?”

Realitas CapEx: Retrofit hanya menang jika mesin yang mendasarinya dapat menerima kecerdasan modern tanpa hambatan biaya proprietary. Jika tidak bisa, penggantian bukanlah kemewahan — itu adalah langkah pengendalian kerusakan.

Yang membawa kita pada ketakutan yang dimiliki semua orang tentang pembuat baru.

Saya tidak peduli seberapa cantik tampilan HMI jika perusahaan menghilang di tahun kelima.

Namun stabilitas bukan hanya umur. Itu adalah struktur.

Raksasa warisan dengan integrasi vertikal — hidrolik, kontrol, jaringan layanan di bawah satu atap — memiliki parit nyata. Mereka bisa mengembangkan hybrid tanpa kehilangan dukungan suku cadang. Itulah mengapa beberapa dari mereka masih menang dengan lini listrik dan hybrid yang meruntuhkan narasi “pendatang gesit”.

Jadi bagaimana Anda memeriksa merek baru tanpa mempertaruhkan pabrik Anda pada harapan?

Mulailah dengan kemandirian suku cadang. Apakah drive servo adalah unit industri standar atau papan khusus yang hanya bisa mereka sediakan? Apakah kontrol dibangun di platform yang didukung luas, atau sesuatu yang hanya pabrik mereka bisa tangani? Jika ram Anda berhenti di titik mati atas dan kontrol mati, bisakah Anda mendapatkan pengganti melalui saluran industri normal?

Lalu kepadatan layanan. Bukan klaim brosur — teknisi nyata dalam jarak tempuh sehari. Mintalah referensi pelanggan di kelas tonase Anda, bukan pemasangan andalan mereka.

Dan akhirnya, sikap finansial. Apakah mereka menjual mesin atau ekosistem? Pembuat yang mendapat margin dari langganan perangkat lunak dan kontrak layanan termotivasi untuk tetap hidup dan menjaga kompatibilitas. Yang bertahan dengan margin perangkat keras tipis rentan begitu tarif atau mata uang berubah.

Jebakan bukanlah merek baru. Jebakan adalah membeli dari siapa pun — lama atau baru — yang model bisnisnya mengharuskan Anda tetap bergantung.

Realitas CapEx: Stabilitas bukan tentang umur logo; itu tentang apakah komponen dan perangkat lunak penting mesin dapat bertahan lebih lama daripada vendor.

Yang mengubah pertanyaan terakhir sepenuhnya.

Terbesar dulu berarti paling aman. Rangka terbesar. Basis terpasang terbesar. Lencana terbesar.

Namun skala bekerja dua arah.

OEM besar dapat menyerap fluktuasi tarif dan mendanai R&D. Mereka juga dapat mengunci Anda ke dalam ekosistem tertutup yang menghitung setiap peningkatan. Pembuat yang lebih kecil dapat bergerak cepat dan mengadopsi arsitektur terbuka. Mereka juga bisa lenyap jika modal mengering.

Jadi berhenti bertanya siapa yang mendominasi grafik tonase. Tanyakan siapa yang mengendalikan biaya per tekukan Anda selama 84 bulan ke depan.

Uraikan:

Sekarang bayangkan Anda adalah bengkel fabrikasi senilai $40 juta yang menawar braket putaran cepat untuk pemasok EV. RFQ meminta pelaporan energi, kemampuan pelacakan tingkat lot, dan pengulangan ±0,001 inci antar shift. Jika rem tekan Anda dapat menghasilkan bagian tersebut tetapi tidak bukti, Anda memberi diskon harga untuk mengimbangi risiko.

Itu adalah erosi margin yang menyamar sebagai keandalan.

Satu hal yang harus diingat adalah ini: mesin yang memberi Anda kontrol paling besar atas data, peningkatan, dan input operasional akan menghasilkan lebih banyak dibandingkan mesin yang hanya memberikan tonase terbanyak. Hal itu tidak terlihat jelas karena selama 30 tahun, massa dan merek merupakan proksi untuk keamanan.

Tidak lagi.

Anda tidak sedang membeli jangkar untuk dibaut ke lantai. Anda sedang memilih apakah departemen penekukan Anda dapat beradaptasi saat presisi, ESG, dan audit pelanggan memperketat standar.

Bengkel yang memperlakukan belanja modal sebagai strategi fleksibilitas akan bergerak lebih lincah.

Yang memperlakukannya sebagai kontes tenaga kuda akan merasakan hambatannya.