午後2時17分、ベイ3にある400トン油圧プレス機は完全に停止している。.

ラムは上死点で停止中。オペレーターは部品を準備している。メインモーターは回転したままだ。システムを即応状態に保つためである。フォークリフトの音の中でも、その唸り音が聞こえる。午前6時からずっと唸り続けている。.

かつてその音は「盤石」を意味していた。今では、メーターが回り続けている音のように聞こえる。.

油圧式は依然として収益チャートのトップを占めている。昨年も最大の市場シェアを維持し、プレスブレーキ市場全体も成長を続けている。書類上では、これは正当な評価のように見える。もし利益を損なう存在であれば、買い手はとっくに離れているはずだからだ。.

しかし、収益シェアは、60ガロンの作動油を温め、30〜50馬力のモーターを回転させ、関税のかかった予備部品を比例弁スタックに供給し続けるためにかかるコストを測定してはいない。それは単に、最初に支払った金額を測定しているに過ぎない。.

私は十分な設備投資(CapEx)の承認を行ってきたので、その罠は理解している。世界的なブランドの400トン、14フィートの油圧プレス機は、20年の現場実績があるため安心感がある。皮肉なことに、そのアーキテクチャが変わらずに残れば残るほど、エネルギーインフレと決して下がることのない部品価格が積み重なっていく。.

機械が悪くなったのではない。環境が悪化したのだ。.

設備投資の現実:「実績」とは稼働率を指すだけであり、今後10年間に固定されるコスト構造については何も語っていない。.

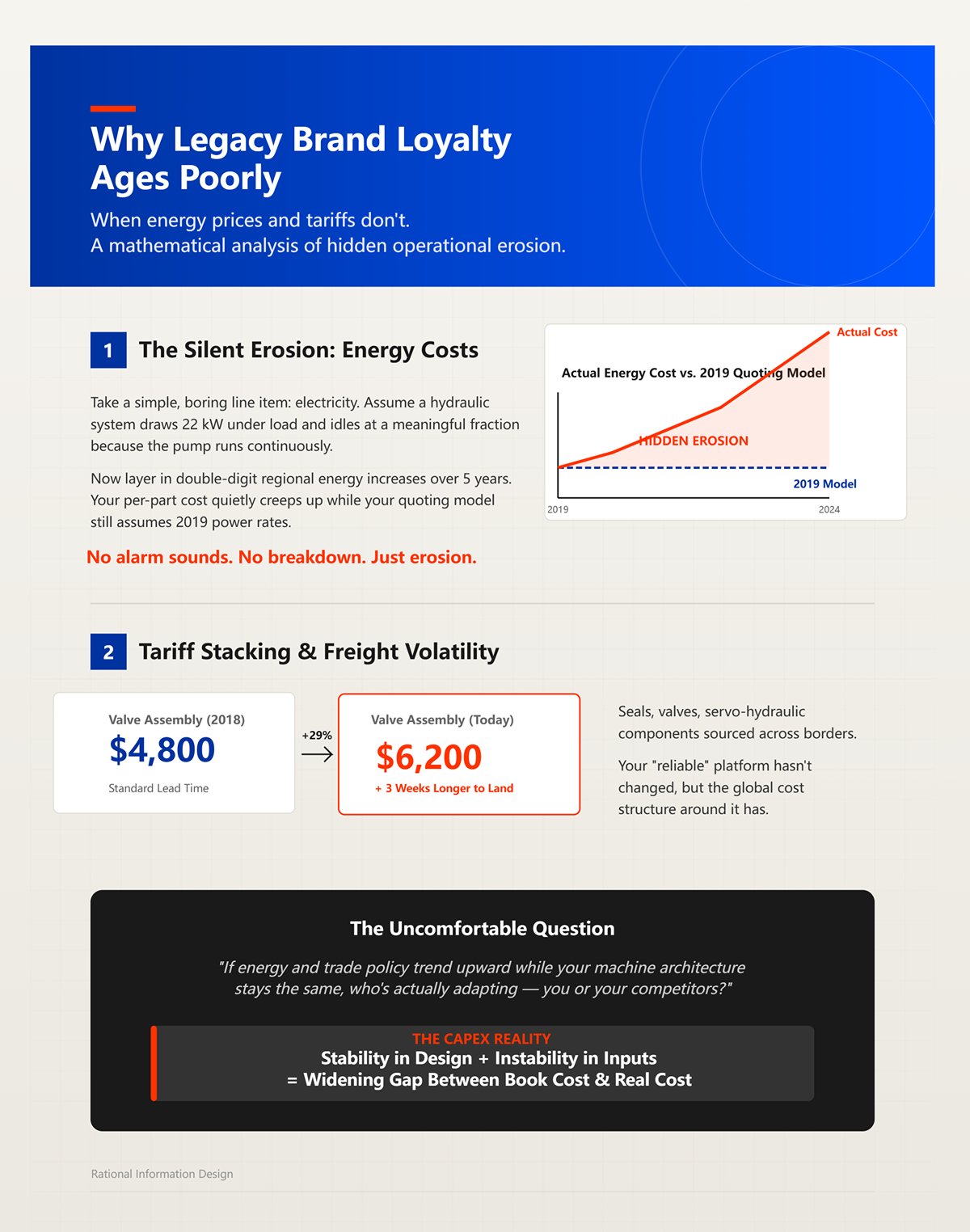

単純で退屈な項目である「電気代」を例に挙げよう。油圧システムが負荷時に22kWを消費し、ポンプが常時稼働しているためにアイドリング時にもそのかなりの割合を消費すると仮定する。そこに、5年間で2桁台の地域的なエネルギー価格上昇を加味してみよう。あなたの見積もりモデルが2019年の電力料金を前提としている間に、部品あたりのコストは静かに上昇していく。.

警報は鳴らない。故障もしない。ただ、浸食されるだけだ。.

次に部品だ。国境を越えて調達されるシール、バルブ、サーボ油圧コンポーネント。関税の積み上げと輸送の不安定さを加えよう。2018年に交換した4,800ドルのバルブアセンブリは、今日では6,200ドルになり、到着まで3週間余計にかかる。あなたの「信頼できる」プラットフォームは変わっていないが、それを取り巻く世界的なコスト構造は変わってしまったのだ。.

投入コストが安定し、グローバルなサプライチェーンが退屈だった頃は、ブランドロイヤリティにも意味があった。だが、今はもう退屈ではない。.

そして、ここに不都合な問いがある。エネルギーと貿易政策が上昇傾向にある中で、機械のアーキテクチャが変わらないとしたら、実際に適応しているのは誰か。あなたか、それとも競合他社か?

設備投資の現実:設計の安定性と投入コストの不安定性が組み合わさると、帳簿上のコストと実際のコストの間に広がるギャップは拡大する。.

公平に見てみよう。巨人たちは眠っているわけではない。市場は前年比7%以上で成長しており、彼らは依然として競争力マトリックスをリードしている。自動車産業だけでも数億ドルのCNC需要を生み出しており、高トン数の油圧プレス機がその分野を支配しているのには理由がある。彼らは一日中、目標とする力を発揮し続けるからだ。.

自動車産業の量産体制で10mmの構造部品を曲げるなら、イデオロギーよりも稼働率が勝る。.

しかし、規模は諸刃の剣だ。グローバルな製造拠点は、あなたと同じ関税や通貨変動の影響を受けることを意味する。大規模な設置ベースは、後方互換性への期待を意味する。何千台もの油圧プラットフォームを販売してきた企業にとって、急進的な再設計は、自社のサービスエコシステムを疎外するリスクを伴うのだ。.

それは無能さではなく、慣性です。.

ですから、同等のトン数、より低い待機電力、そしてパラメータを微調整するために専用のサービス用ラップトップを必要としないソフトウェアを備えた300トンのハイブリッド電動機が登場したとき、問題は巨大企業が対応できるかどうかではありません。.

問題は、自社のドル箱を共食いさせることなく、どれだけ速く方向転換できるかということです。.

設備投資(CapEx)の現実:市場のリーダーは挑戦者よりも多額の支出はできますが、自らを破壊することなく物理法則や政策を出し抜くことはできません。.

あなたが4,000万ドルの加工工場で、EVサプライヤー向けの短納期ブラケットの見積もりをしていると想像してください。1,200トンの巨大な機械は必要ありません。必要なのは220〜400トンの能力、高いバックゲージの再現性、そして既存のCAD/CAMとの迅速なプログラミング統合です。.

中堅メーカーが、ハイブリッド電動の320トン機、多軸バックゲージ、そして既存のソフトウェアスタックとスムーズに連携するオープンアーキテクチャ制御を提案してきました。リードタイムは16週間。待機時の消費電力は、モーターが常時回転していないため劇的に低くなります。世界的に調達が必要な油圧部品も少なくなります。.

それは30年の油圧の歴史ほど「実績がある」でしょうか?いいえ。.

あなたの利益は、ノスタルジーが安心感をもたらすのを待っていられるでしょうか?

俊敏性とは、価格を叩き売ることではありません。注文から収益までの時間を短縮し、スループットに集中している間にバックグラウンドで運用コストを削減することです。小規模なメーカーには、守るべき数十年にわたる油圧の遺産はありません。彼らは、過去の顧客基盤に言い訳することなく、今日のエネルギーとソフトウェアの現実に合わせて再設計できるのです。.

かつての巨大企業は錨(いかり)のような存在です。かつては安定の象徴でしたが、今では押し寄せる波に抗う重荷となっています。新規参入者は小さな船です。彼らはより速く帆を操ります。.

そして、もし利益が風であるなら、あなたはどちらの舵を取りたいですか?

設備投資(CapEx)の現実:2026年において、より安全な投資とは、前回のサイクルを生き残った機械ではなく、エネルギー、関税、ソフトウェアの変化に適応できる機械です。.

あなたは、6軸バックゲージを備えた320トン、12フィート(約3.6メートル)の機械について、2つの見積書を前にしています。一方は、機械がオンの間は常に稼働する30馬力のメインモーターを備えた従来の油圧式です。もう一方はハイブリッド電動式で、サーボ駆動ポンプとクローズドループ制御を備え、ラムが動くときだけモーターが回転します。.

どちらも1/4インチのA36鋼材を一日中曲げることができ、どちらも目標とする加圧力を達成します。紙の上では同等に見えます。.

では、数字を当てはめてみましょう。油圧式はポンプが完全に停止することがないため、稼働時間中の平均消費電力は22kWと仮定します。ハイブリッド式は、待機時にオイルを循環させず、力が必要なときだけ回転するため、平均消費電力は10〜12kWに近づきます。年間2,000時間の稼働とすると、約44,000kWh対22,000〜24,000kWhとなります。.

1kWhあたり0.14ドルとすると、油圧式では年間約6,160ドル、ハイブリッド式では約3,080ドルとなります。稼働時間を4,000時間に倍増させれば(自動車や家電の製造では珍しくありません)、年間6,000ドル以上の差が生まれることになります。.

10年間で、オイル、フィルター、バルブの費用を考慮する前でさえ、6万ドルの差になります。.

そして、既存メーカーの担当者が口に出したがらない事実がこれです。全電動プラットフォームは現在500トンに達しており、新興のハイブリッド機は800トンに迫っています。「電動機は薄板には良いが、本格的なトン数には油圧が必要だ」という古いセリフは、スマートフォン市場における黒電話の議論のように聞こえ始めています。.

トン数の上限が動いた。静かに。.

設備投資(CapEx)の現実: 300~500トンのハイブリッド電動機が、油圧式と同等の出力を発揮し、10年間のエネルギー支出を5桁削減できるようになった今、「油圧の方が安全だ」という主張は、技術的な議論から感情的なものへと変わりつつあります。.

パンフレットで「最大50%のエネルギー削減」という文言を目にしたことがあるでしょう。“

「最大」という言葉には、多くの意味が込められています。.

もしあなたが年間3,500時間以上稼働する2交代制の工場を運営しており、ジョブの間にそれなりの待機時間があるなら、ハイブリッド機や完全電動機は間違いなく劇的な節約効果をもたらします。物理の法則は単純です。ポンプが回り続けることも、オイルのせん断発熱も、比例弁での絞り損失もありません。消費電力はラムの実際の動きに追従し、エネルギーは実行した仕事量に応じて消費されます。.

しかし、規模は両刃の剣です。.

厚板加工のために600トンの大型機を年間800時間しか稼働させていない場合、その時間のほとんどは負荷がかかった状態です。どちらの方式であれモーターは稼働しており、待機時の節約分は縮小し、差は狭まります。すると、見出しに掲げられた40~70%という数字は、実際の金額ベースでは15~25%程度にまで圧縮されてしまいます。.

さらに、荷重の分散という問題もあります。10フィートのベッドで6フィートの範囲に全トン数をかければ、ハイブリッドであれ油圧であれ、フレームに負荷がかかります。金型の選定が不適切な場合も同様です。私は、Vダイの開口幅を狭めただけで、1/4インチのA36鋼の曲げ荷重が139トンから300トン以上に跳ね上がるのを見たことがあります。プロセスの管理がずさんであれば、どんなモーター構造であっても過負荷やそれに伴うメンテナンスから逃れることはできません。.

エネルギー削減は現実です。しかし、それは稼働サイクル、プロセス管理、実際の稼働率という条件付きのものです。.

つまり、賢い購入者が問うべきは「50%効率が良いか?」ではなく、「自分の工場の年間稼働時間と加工内容で、10年間のコスト差はいくらになるか?」ということです。“

設備投資(CapEx)の現実: エネルギー削減はスローガンではなく、稼働プロファイルの関数です。実際の稼働時間に基づいてkWhの計算をしなければ、ただ楽観的な期待を買っているに過ぎません。.

所有して7年目を想像してください。あなたの油圧プレスブレーキは帳簿上は完全に減価償却されていますが、まだ現役で稼働しています。オイル交換、フィルター交換、シールキットの交換はすべて標準的な作業です。その時、州が工業用流体に関する環境報告を厳格化したらどうなるでしょうか。廃油処理コストは上昇し、文書化の要件は増え、保険の特約も調整が必要になります。.

こうしたことは、メーカーのパンフレットには一切記載されていません。.

油圧システムには40~80ガロンのオイルが必要です。それは機械の寿命が尽きるまで、流出のリスク、廃棄コスト、そしてコンプライアンス上の義務を伴います。ハイブリッド機は油量を大幅に削減し、完全電動機はそれを排除します。.

減価償却スケジュールは規制が安定していることを前提としていますが、ESG政策はあなたの会計スケジュールなど考慮してくれません。.

部品についても触れておきましょう。比例弁、サーボ油圧コンポーネント、シールキットの多くは世界中で調達されています。関税や輸送コストの変動が加われば、4,800ドルのバルブは6,200ドルになり、納期も長くなります。あなたのプラットフォームが複雑な油圧エコシステムに依存している場合、流体動力コンポーネントに影響を与えるあらゆる地政学的なリスクにさらされることになります。.

オイルを排除すれば、汚染、漏れ、熱劣化、ポンプの摩耗といった故障の連鎖そのものを排除できます。メンテナンスがなくなるわけではありません。モーター、ドライブ、エンコーダーといった、より標準化され、国内で在庫確保が容易なコンポーネントへとメンテナンスの対象が移行するのです。.

「どちらがより実証されているか?」という問いは、「どちらのアーキテクチャが、今後10〜15年にわたって規制やサプライチェーンの足かせをより少なくできるか?」という問いに変わります。“

設備投資(CapEx)の現実: もしESG規制が機械の減価償却よりも速いスピードで厳格化されれば、石油は単なるタンク内の潤滑油ではなく、貸借対照表上の負債となります。.

機械の前に立ち、ラム(スライド)の動きを観察してください。.

従来の油圧式は、ストロークや材料にもよりますが、毎分8〜15回の曲げ加工を行います。最新の電動式は毎分15〜25回の曲げ加工を謳っています。ハイブリッド式はその中間に位置しますが、従来の油圧式よりも電動式に近い性能です。アプローチが速く、戻りも速く、滞留時間も短縮されています。.

これは単なる宣伝文句ではありません。モーター制御の賜物です。.

サーボ駆動システムとクローズドループ・フィードバックによって力が生成されると、ストローク下死点での位置制御がより厳密になります。オーバーシュートが減り、補正も減り、最終角度に到達するまでの微調整時間も短縮されます。曲げ加工の合間、ラムはポンプを空転させることなく上死点で待機します。.

長時間のシフト中に油温の変化を補正する必要がないため、再現性が向上します。熱を持った油圧システムで角度のバラつきを追いかけたことのある人なら、それがどれほどのスクラップや手直しコストを生むかを知っているはずです。.

これを見積もりに結びつけて考えてみましょう。もし機械が毎分12回ではなく、確実に18回の曲げ加工を行えるなら、理論上のスループットは50%向上します。材料のハンドリングやオペレーターのペースといった要因があるため、そのすべてを享受できるわけではありませんが、たとえ15〜20%の実質的な生産性向上であっても、部品あたりのコストモデルは一変します。.

かつてスペックシートといえば、トン数とベッド長が中心でした。しかし今、鋭いバイヤーは加速度曲線、エネルギー回生、サーボ応答時間、そして制御のオープン性について質問しています。.

なぜなら、高トン数がもはや油圧式だけの特権ではなくなった今、差別化要因は別の場所に移っているからです。.

そしてそのシフトこそが、次なる利益率をめぐる戦いの場となります。.

既存のOEMデモセンターに足を踏み入れれば、どこも同じ売り込み文句を耳にするでしょう。「独自のCNC、垂直統合されたツールライブラリ、メーカー認定のサービスネットワーク。責任の所在が明確である」と。“

電動式やハイブリッド式が今や320トン、400トン、さらには600トンもの力を難なく発揮できるようになった今、このソフトウェアスタックこそが、従来の油圧式に固執する最後の深刻な理由となっています。その主張は単純です。「統合がより緊密であり、運動学的に最適化されており、すべてがひとつのエコシステムであるため信頼性が実証されている」というものです。.

ここで、EVサプライヤー向けの精密ブラケットを見積もっている、売上高4,000万ドルの板金加工工場を想像してみてください。.

見積担当者が、昨年の3/16インチ高張力鋼(HSLA)部品(鋭角4箇所、ヘミング2箇所)の曲げプログラムを引き出します。その曲げ補正値、スプリングバック補正、クラウニング補正は、特定のOEMのサービス技術者しか完全な忠実度で抽出できない独自の制御装置の中に存在しています。部品を加工することはできても、そのプロセス知識を自由に移行することはできません。.

それは統合ではありません。依存です。.

機械が床にボルトで固定された油圧式の重石だった頃は、それが安定感のように感じられました。しかし2026年、標準的なファイル形式に対応し、MESやERPシステムへのAPIを公開するオープンアーキテクチャの制御装置を提供するハイブリッド式の新興メーカーが登場する中、同じような囲い込みは、手遅れになるまで気づかない利益の漏洩に見え始めています。.

問題は、OEMのソフトウェアが機能するかどうかではありません。5年間の生産を経て、誰がそのプロセスインテリジェンスを所有しているか、ということです。.

そして、そこにこそ「堀」が「罠」に変わる瞬間があります。.

私は、現場経験6週間の19歳の若者が、本来なら触れるはずのない部品を加工しているのを目にしたことがあります。なぜなら、曲げ加工がペダルに触れる前に、オフラインでシミュレーションされ、干渉チェックが行われ、角度が検証されていたからです。.

最新のオフラインプログラミングパッケージは、工具の選択、曲げ順序、干渉を3D環境でシミュレートします。プログラムの検証は、1時間あたり185ドルの稼働コストがかかる400トンのプレスブレーキを動かして行うのではなく、ワークステーションで行います。プログラムを機械に送る時点で、すでに90%は完成しています。最初の製品を微調整して保存し、次へ進むだけです。.

これは理論上の話ではありません。本格的なオフラインシステムを導入している工場では、サイクル中に干渉を発見することがなくなるため、試作のスクラップや段取り時間を日常的に削減できています。.

しかし、カタログには載っていない部分があります。.

ロボット曲げセルには依然としてサイクルタイムのペナルティがあります。薄板で多品種の作業では、位置決めや部品のハンドリングを考慮すると、モバイルセットアップでは1曲げあたり1分近くかかることもあります。ソフトウェアが「無人運転」を約束していても、機械的な連携が追いつかなければ、ROI(投資利益率)モデルは前提条件から崩壊してしまいます。.

ソフトウェアは、プログラミングにおいて1年目のオペレーターを補うことはできます。しかし、セルの設計ミスやスループットのボトルネックを補うことはできません。.

では、私たちはどうすべきなのでしょうか?

もしAI駆動のオフラインツールがメーカーを問わずオペレーターのスキル格差を埋められるなら、独自の油圧エコシステムが持つ「自社の制御装置でしかできない」という優位性は失われます。スキルの「堀」は狭まるのです。重要なのは相互運用性です。つまり、カスタムミドルウェアや有料のロック解除なしに、曲げデータがCAD、オフラインプログラミング、プレスブレーキ、MESの間をスムーズに流れるかどうかです。

なぜなら、プログラミングがポータブル(移植可能)になれば、機械選びの基準は「誰がコードベースを独占しているか」ではなく、「誰が自社の生産スタックにクリーンに統合できるか」に変わるからです。.

設備投資(CapEx)の現実: AI駆動のオフラインプログラミングによってスキルがポータブルになるのであれば、「オペレーターの利便性」という名目で閉鎖的な制御装置に高い対価を払うのは、時代遅れの保険を買うようなものです。.

私が追跡調査したあるデンマークの金属加工業者は、摩耗した工具のオフセットを自動化する高度なクランプシステムを採用しました。彼らは、治具を再加工する代わりに制御装置で調整させることで、6つのカスタム部品で合計約10時間の切削時間を節約しました。賢明な判断です。.

しかし、彼らのクランプ設定の約30%は、OEMの標準ソフトウェア環境を超えたカスタム統合を必要としていました。つまり、実際の生産現場は、独自の枠組みの中にきれいに収まらなかったのです。.

これをスケールアップして考えてみてください。.

サードパーティ製の工具、新しいビジョンシステム、あるいはMESのアップグレードを導入するたびに、あなたはこう自問することになります。「この制御装置は必要なデータを公開しているか? それとも有料モジュールやメーカーの許可という壁でデータを遮断しているか?」と。

もし曲げ角度の補正値、トン数曲線、工具摩耗のオフセットが、特定のOEMしか完全にアクセスできない形式で保存されているなら、あなたは生産資産を所有しているのではなく、自社のプロセスを高い賃料でリースしているに過ぎません。.

オープンアーキテクチャの制御装置が、魔法のように統合の問題を解決するわけではありません。依然として有能なIT担当者と規律あるデータ管理は必要です。しかし、制御装置が標準的な産業プロトコルに対応し、曲げパラメータの構造化されたエクスポートを許可していれば、次のようなことが可能になります。

その柔軟性は、10年という歳月をかけて大きな利益をもたらします。.

しかし、規模は両刃の剣です。.

オープンシステムは、弱点も露呈させます。現場のデータ管理がずさんであれば、クローズドシステムよりもはるかに速いスピードで混乱を生み出すことになります。違いは「選択肢」にあります。独自のクローズドなエコシステムでは、OEMのロードマップと価格設定に従うしかありません。オープンアーキテクチャであれば、責任は増しますが、それ以上にコントロール権も手に入ります。.

10年という期間において、利便性と所有権のどちらが重要でしょうか?

設備投資(CapEx)の現実: 曲げデータベースが独自のCNC内に閉じ込められていると、アップグレードの経路、統合コスト、そしてひそかに交渉の優位性までもがOEMに握られてしまいます。.

自動工具交換、角度測定機能を備え、夜間にロボットが薄板部品を加工する320トンハイブリッド機を想像してみてください。サイクル間はラムが上死点で停止し、ポンプは回転せず、待機電力は最小限に抑えられます。ハードウェアの準備は整っています。.

もはや制約要因はトン数ではありません。データの信頼性です。.

無人運転が機能するのは、曲げプログラムが検証され、材料のばらつきがリアルタイムで測定され、その結果が人の手を介さずにシステムへフィードバックされる場合のみです。センサーを使用して材料のばらつきを補正するAI適応曲げ技術は、試行錯誤を減らすことができます。しかし、それは制御装置が工場の他のシステムとスムーズに連携できる場合に限られます。.

もしその適応ロジックが独自仕様で不透明なものであれば、最も利益を得るのは誰でしょうか? それは、サービス契約やソフトウェアのアップグレードを売り込み、すでに手元にある機械の機能を「有効化」するためにロックされたモジュールを販売するOEMです。.

アーキテクチャがオープンであれば、利益を享受するのは加工業者です。角度データをSPC(統計的工程管理)ダッシュボードに統合し、スプリングバックの変化と特定の材料ロットを関連付け、メーカーの垣根を越えて曲げテーブルを洗練させることができます。.

その時こそ、無人運転はマーケティング用のビデオ映像から、利益拡大の手段へと変わります。.

最後のひねりは、受け入れがたい事実かもしれません。.

かつての油圧機械の巨人は、何十年にもわたる信頼性でその名声を築きました。壊れない鉄、ひび割れないフレーム。機械が主にメカニカルな要素で構成されていた時代、その安定性は競合を寄せ付けない強みでした。.

しかし、ソフトウェアで定義される生産環境において、オープン性のない安定性は足かせとなります。.

輸入バルブに関税が課されたとき、ESG報告の基準が厳格化したとき、あるいはEV関連の顧客が契約の一部としてリアルタイムの生産データへのアクセスを要求してきたとき、足かせとなって動けなくなるのはどちらでしょうか。.

では、無人運転が現実のものとなったとき、最も利益を得るのは誰でしょうか?

自社のデータを所有する工場です。.

それとも、そのデータをライセンス料としてあなたに売り戻すOEMでしょうか。.

設備投資(CapEx)の現実: トン数(能力)の平準化が解決された世界では、今後10年間の利益を左右するのは油圧の血統ではなく、ソフトウェアの所有権である。.

11月、私はあるCFOが120日間の輸入急増期間中に400トンのハイブリッド電動機2台の導入を承認するのを目撃した。裁判所の決定により緊急権限の一部が制限され、実質関税率は15%超から10%台前半に下がったばかりだった。部屋にいた誰もが、プレッシャーから解放されたかのように振る舞っていた。.

違った。.

中国に対する通商法301条の関税は依然として20%のままだ。通商拡大法232条の鉄鋼・アルミニウム関税も25%のままであり、2025年後半には産業機械部品を対象とする数百もの派生コードに拡大された。さらに、新たな122条関税が10〜15%上乗せされた。見出しの税率は動いたが、関税の積み上げは消えていない。.

そのため、2026年にブレーキ(機械)を評価する際、「制御装置はオープンか?」と問うだけでは不十分だ。「サーボドライブ、ボールねじ、CNC、鋳造品の原産国リスクはどの程度か? ワシントンがくしゃみをすれば、このOEMはどれだけ早く供給ルートを変更できるのか?」と問わなければならない。“

なぜなら、「輸入・組み立て」なら安全だと考えていた工場は、税関の計算はパンフレットの宣伝文句など意に介さないということを、痛いほど学んだからだ。.

設備投資の現実:ソフトウェアの所有権が「堀(競争優位性)」であるなら、関税リスクは「潮位」である。これを無視すれば、最高の制御装置であっても、着地コストの変動に飲み込まれてしまう。.

私はある事後検証の場に立ち会った。41万2000ドルで見積もられた320トンのブレーキが、関税、通関手数料、部品の再分類が精算された後、48万7000ドル近くにまで膨れ上がっていた。「最終組み立ては国内で行っている」と営業担当者は繰り返したが、税関はそれを意に介さなかった。“

税関はそれを意に介さなかった。.

301条は、最後のボルトをどこで締めたかではなく、実質的な変更と部品の原産地に基づいて適用される。CNC、ドライブ、または主要なサブアセンブリが対象国原産であれば、リスクにさらされる。232条が鉄鋼・アルミニウムの派生品をより広くカバーするよう拡大された際、機械内部の金属部品(フレーム、ガード、ブラケット)が打撃を受け、さらに相互関税が残りの部分にも課された。関税の重ね掛けだ。マーケティング上の免除など存在しない。.

そして、誰も予算に入れていないのが「価格の硬直性」だ。昨年の調査では、中小メーカーの80%以上が関税による大幅な価格引き上げに直面したが、一時的な救済措置が講じられても価格を元に戻した企業はほとんどなかった。サプライヤーは一度25%の関税環境に適応すると、見積もりに利益と不測の事態への備えを組み込むようになる。実効税率が数ポイント下がったとしても、価格がすぐに戻ることはない。.

その結果、関税のピークを前提にBOM(部品表)が膨らんだ機械を7年ローンで抱え込み、その一方でOEMはソフトウェアモジュールを年間料金で縛り付けることになる。.

それは信頼性ではない。リスクの増幅だ。.

設備投資の現実:「輸入・組み立て」は税関の分類戦略であって、利益戦略ではない。関税が積み重なれば、スローガンではなく原産地に基づいて支払うことになるのだ。.

実際に転換を果たした工場の現場を歩けば、その違いは一目瞭然だ。サイドフレーム用の溶接治具は内製され、サーボキャビネットは現地で配線されている。油圧マニホールド、あるいはハイブリッド電動機の場合はパワーエレクトロニクス筐体やバスバーまで国内調達されている。.

それは初期費用がかかる。私はリードタイムを管理するためだけに、製造セルの立ち上げに800万ドル以上の小切手を切ったことがある。しかし、232条が機械関連のコードを広範囲に網羅し始めると、計算式が変わった。主要なフレームと付加価値の大部分が国内であれば、リスクは機械全体ではなく、特定の輸入部品のみに縮小される。.

ここで、俊敏な新興企業が既存の巨大企業よりも速く動いた。.

グローバルブランドは、欧州やアジアでの集中鋳造、機械加工、サブアセンブリに最適化し、世界中に流通させていた。その拠点を国内回帰させるのは、空母を旋回させるようなものだ。一方、モジュール設計とオープンな制御装置を持つ小規模なプレーヤーは、ドライブをある地域から、フレームを別の地域から調達し、米国で組み立てるという手法をとれた。しかも、ソフトウェアアーキテクチャが単一国のエコシステムに縛られていなかったため、それを維持することができたのだ。.

しかし、規模は両刃の剣です。.

大手企業はサプライヤーに対してボリュームレバレッジ(購買力)を持っていました。一方、中小メーカーには柔軟性がありました。関税が鉄鋼、アルミニウム派生品、機械調査へと次々にカテゴリーを移動し始めたとき、サプライチェーンを多様化し、切り替え可能にしていた企業の方が迅速に適応しました。.

そして、より迅速な適応は、エンドユーザーに対するより安定した価格設定を意味します。.

設備投資(CapEx)の現実:制御スタックを書き換えることなくBOM(部品表)の30〜40%を国境を越えてシフトできるOEMは、発注書(PO)発行から6ヶ月後に突然の変更注文を突きつけてくる可能性が低くなります。.

自分を欺くのはやめましょう。輸入の方が有利なシナリオは依然として存在します。.

ヨーロッパ製の500トン6軸ブレーキプレスの基本価格が国内の同等製品より9万ドル安く、関税の合計が13〜15%で収まるのであれば、特にドルが強く貨物輸送ルートが安定している場合、導入初日には依然として優位に立てる可能性があります。.

ここでコンテキスト(背景)を加えてみましょう。.

その機械が年間2,200時間稼働し、稼働時間あたりの負担額が185ドルである場合、その資産に関連する年間収益リスクは40万ドルを超えます。税関の再分類、機械固有の新たな232条措置、あるいはサイクル途中で10%の関税を追加するような報復措置が一つあれば、単年度の予算で初期の価格差は帳消しになってしまいます。.

しかも、関税が緩和された後に値下げが下流に還元されることはほとんどないため、価格が下がったときの恩恵を受けることはできません。上昇局面での急騰分をただ吸収するだけなのです。.

ここに、ソフトウェアの所有権とサプライチェーンの俊敏性が収束します。.

多様な調達先で構築されたオープンアーキテクチャのブレーキプレスなら、あるラインが関税の打撃を受けたとしても、国内の400トンハイブリッド機と輸入の320トン電動機の間でプログラムを切り替えることができます。単一のグローバル製造拠点に縛られたクローズドなエコシステムでは、同じ機械が「重り」と化し、床にボルトで固定されたまま、特定の地政学的ルートに依存することになります。.

関税は購買を減速させませんでした。私は150日間の期間中に、前四半期よりも多くの発注書が署名されるのを目にしました。関税は「誰が署名しても安全だと感じたか」を変えたのです。.

そして今、最も安全だと感じている工場は、最も重い鉄の塊を買っているところではありません。コード、コンポーネント、そして原産国において「柔軟性」を買っているところなのです。.

なぜなら、EVや航空宇宙産業の顧客が今後、より厳格なトレーサビリティ、国内コンテンツの開示、リアルタイムのデータフィードを要求するようになれば、問題は「どこで組み立てられたか」ではなく、「ルールが再び変わったときにどれだけ速く適応できるか」に変わるからです。“

それは貿易政策の問題ではありません。.

戦略の問題なのです。.

| トピック | 詳細 |

|---|---|

| 核心の質問 | 2026年の輸入対国内調達:着地コストの計算式が依然として海外調達に有利な場合 |

| 輸入が有利な場合 | ヨーロッパ製の500トン6軸ブレーキプレスの価格が国内の同等製品より9万ドル安く、関税が13〜15%であれば、特にドル高で貨物輸送ルートが安定している場合、導入初日には依然としてコスト削減効果が得られる可能性があります。. |

| 収益リスクの背景 | その機械が年間2,200時間稼働し、稼働時間あたりの負担額が185ドルである場合、年間収益リスクは40万ドルを超えます。税関の再分類、232条措置、あるいはサイクル途中で10%の関税が追加されるような報復措置があれば、初期の節約分は1会計年度内に消滅する可能性があります。. |

| 関税の非対称性リスク | 関税が緩和されても価格引き下げが下流に波及することは稀であり、企業はコスト急騰を吸収する一方で、その後の値下げの恩恵を受けることはありません。. |

| ソフトウェアとサプライチェーンの融合 | オープンアーキテクチャのブレーキと調達先の多様化により、関税が特定のラインに影響を及ぼした場合でも、国内製と輸入製の機械間でプログラムを切り替えることが可能になります。単一のグローバル拠点に依存する閉鎖的なエコシステムは、地政学的な依存関係を生み出します。. |

| 関税期間中の市場行動 | 関税は購買を鈍化させませんでした。150日間の期間中、前四半期よりも多くの発注書(PO)が締結されました。しかし、関税によって「安心して購入できる主体」は変化しました。. |

| 今、何が安全と感じられるか | 最も安全な工場は、最も重い設備を購入するのではなく、ソフトウェア、コンポーネント、原産国の多様化といった柔軟性に投資しています。. |

| 顧客需要の変化 | EVおよび航空宇宙産業の顧客は、より厳格なトレーサビリティ、国内コンテンツの開示、リアルタイムのデータフィードを求めており、焦点は組み立て場所から適応性へとシフトしています。. |

| 戦略的結論 | 核心的な問題は貿易政策ではなく、ルールが変更された際の戦略的適応力です。. |

2026年に発注書に署名する前に、関税リスクとサプライチェーンの柔軟性を評価する実用的な方法を知りたいですか?

まずは別の質問から始めてみてください。最大の顧客から突然、ヒートロット(溶湯ロット)まで遡れるチタンのトレーサビリティと、12フィートの部品に対して±0.0008インチの繰り返し精度を求められたらどうしますか?

それは税関の問題ではなく、機械アーキテクチャの問題です。.

EVバッテリーエンクロージャーや航空宇宙用ブラケットを追う4,000万ドルの工場は、もはや「実績」の陰に隠れることはできません。もしあなたのブレーキが、材料バッチごとの角度補正を記録し、サイクルごとの消費電力をログに記録し、リアルタイムでスプリングバックを調整できないのであれば、単に能力が不足しているだけでなく、利益率を危険にさらしていることになります。なぜなら、上流のOEMはその変動コストをそのまま下流のあなたに押し付けてくるからです。.

ワイルドカードは需要量ではありません。需要の精度です。.

そして、その精度こそが、古いアンカーが足かせとなり始める場所なのです。.

厚さ3/8インチの6Al-4Vチタンを10フィートのベッドで曲げてみれば、すぐに謙虚さを学ぶことになります。この材料は加工硬化し、スプリングバックは激しく、トン数の急上昇は容赦がありません。カタログスペック220トンの油圧プレス機に標準的な2軸バックゲージと汎用的なクラウニングテーブルを組み合わせたような機械では、そのような加工に対応できるようには設計されていません。.

必要なのは、ダイナミック・クラウニング、リアルタイムの角度測定、そして負荷がかかってもたわまないフレームです。大規模な航空宇宙プログラムにおいて、それはカスタムメイドの800トンクラスの油圧プレス機と適応型成形システムを意味してきました。それは懐古趣味だからではなく、小型の全電動式プレス機では対応できない巨大な部品に対して、全長にわたって一貫した圧力を維持できるからです。.

ですから、油圧式が廃れたわけではありません。.

しかし、実際に何が購入されているのかをよく見てください。それは「既製品」ではありません。カスタムメイドで、センサーを多用し、ソフトウェア主導であり、価格は小さな建物の増築分に匹敵します。側面に古いメーカーのロゴは残っていますが、2015年のカタログバージョンと比較すると、その機械は原型をとどめていません。.

それが答えです。.

油圧機器の巨人たちでさえ、標準的なフレームを出荷するのではなく、一点物の適応型システムを設計することで契約を勝ち取っている現状を見ると、従来の大量生産モデルは崩壊しつつあります。アジャイルなメーカーはその亀裂を見抜き、EVの構造部品や航空宇宙のサブコンポーネントの大部分が実際に存在する300〜500トンクラスのハイブリッド電動機へと素早く移行しました。.

設備投資(CapEx)の現実:もしあなたの仕事の構成が、高強度合金や厳しい公差が求められる部品へとシフトしているなら、標準仕様の油圧プレス機は「実績がある」のではなく、あなたの利益率が向かっている先に対して「スペック不足」なのです。.

すでに波及しています。.

ある着陸装置のサプライヤーは最近、既存のプレスブレーキでよりスマートな金型とスプリングバック補正を使用することで、7075-T6のスクラップを半分以下に削減しました。新しいフレームも、華々しいプレスリリースもありません。ただ、すでにそこにあるものをより良く制御しただけです。.

それはあなたを不安にさせるはずです。.

なぜなら、競争力の差は常にトン数にあるのではなく、知能にあることを証明しているからです。もしあなたの制御装置が材料固有の曲げライブラリを保存し、ロットごとに補正し、そのデータを見積もりにフィードバックできないのであれば、あなたは隣のより鋭い工場がすでに価格から排除している「ばらつき」を負担していることになります。.

そして、航空宇宙産業がそのデータ規律を要求すれば、EV産業もそれに続きます。.

980 MPa鋼のバッテリートレイの側壁は、いい加減な角度のずれを許容しません。軽量シャシープログラムにおける構造用アルミ押出材も同様です。かつてはAS9100認証工場にしか存在しなかった公差が、OEMが可能な限り重量とエネルギー効率を絞り出そうとしているため、主流の製造現場に忍び寄っています。.

しかし、規模は両刃の剣です。.

オープンな制御装置とモジュール式のアップグレードに投資した工場は、資産をすべて廃棄することなく、角度測定の後付け、6軸バックゲージの追加、オフラインプログラミングの統合が可能です。閉鎖的な油圧エコシステムに縛られている工場は、同じデータ透明性を得るために、機械の総入れ替えという事態に直面しています。.

設備投資(CapEx)の現実:ミクロン単位の再現性はもはやニッチな贅沢品ではなく、参入障壁になりつつあります。それを後付けできるか、それともすべて買い直さなければならないかが、あなたの真のリスクを決定づけます。.

正直に言いましょう。ESG報告もその一部です。サイクルあたりの機械のエネルギー消費量や待機電力を、まるでソーラーパネルの入札のように項目として要求する見積依頼(RFQ)を見たことがあります。.

サーボ駆動のボールねじを備えた全電動式ブレーキは、モーターが回転しオイルが循環している従来の油圧式と比較して、消費電力(kW)はごくわずかで済みます。顧客がスコープ2排出量を計算し、きれいなスプレッドシートを求めている場合、それは重要な意味を持ちます。.

しかし、性能上の利点こそが、議論を真剣なものにするポイントなのです。.

電動式およびハイブリッド式は、要求に応じてピーク力を発揮します。ウォームアップによるドリフトもありません。2月に油圧の粘度を気にする必要もありません。油圧による圧力から動きを推測するのではなく、モーターの回転を直接測定するため、ラムの位置制御はミクロン単位まで可能です。EV筐体加工の多くを占める薄板のステンレスやアルミニウムにおいて、これはサイクルタイムの短縮と角度補正回数の減少を意味します。.

視点を変えてみましょう。.

非常に厚く、長く、高トン数のチタン材を扱う場合、ベッド全体で持続的かつ均一な圧力をかけるには、依然として優れた設計の油圧式やハイブリッド式が優位です。そのため、航空宇宙分野の主要プロジェクトでは、現在も巨大な適応型油圧プレスが指定されています。物理法則はマーケティング資料を考慮してくれません。.

つまり、EVサプライチェーンは盲目的に油圧を捨てているわけではありません。部品構成、データ要件、エネルギーの透明性に基づいてアーキテクチャを選択しているのです。.

そして、その選択プロセスこそが「罠」を浮き彫りにします。.

「これまでずっと使ってきたから」という理由で旧式の油圧プレスを購入し、2年後にEVの顧客から機械レベルのエネルギーログ、曲げデータへのAPIアクセス、より厳格な角度ドキュメントを要求された場合、交渉において有利な立場には立てません。後付けの改修に追われることになります。.

設備投資(CapEx)の現実:ESGは電動式やハイブリッド式ブレーキへの扉を開くかもしれませんが、真の利点はデータが豊富で再現性の高いパフォーマンスにあります。もし機械が自らの動作を証明できなければ、「実績のある信頼性」はセールスポイントではなく、負債へと変わります。.

馬力ではなく、オプション性(柔軟性)を中心に構築するのです。.

これが転換点です。2026年において間違った動きとは、油圧式か電動式かを選ぶことではありません。部品構成や顧客のデータ要求、コンプライアンスの負担が今後7年間、そのまま変わらずに維持されると想定した「閉鎖的な資産」を購入することです。.

400トンから800トンクラスの購入を数多く承認してきた経験から言えるのは、フレームは長期的に見て最も安上がりなミスだということです。ソフトウェアのロックイン、独自の角度システム、エクスポート不可能な曲げデータ――これらは、使い続けるたびにコストがかかる「贈り物」です。もし制御装置が曲げデータをMES(製造実行システム)に送信できず、サイクルごとのエネルギーを記録できず、メーカーの技術者と高額な請求書なしにサードパーティのアップグレードを受け入れられないなら、あなたはプレスブレーキを買ったのではありません。依存関係を買ったのです。.

したがって、設備投資は次のように再構築してください。曲げ能力はモジュール単位で購入すること。フレームとトン数は、現在の業務の80%に合わせてサイズ設定すること。オープンな制御アーキテクチャは譲れない条件とすること。バックボーンを交換せずにアップグレード可能なセンサーパッケージを選ぶこと。複数の工場を運営している場合は地域戦略を立てること。電力網の安定性とサービスの密度が有利な場所には油圧式を、ESGと精度の高いレポートが利益を生む場所にはハイブリッド式を配置します。.

あなたはもう、鉄とシリンダーを買っているわけではありません。84ヶ月にわたる適応性を買っているのです。.

問題は、資金がどこに隠れているかです。.

誰もが「改修の方が安い」あるいは「買い替えの方が将来性がある」といった明確な答えを求めています。現実はもっと複雑です。.

もし、剛性の高いフレームとまともなクラウニングを備えた600トンの油圧プレスがあるなら、角度測定装置と最新のCNCを後付けすることで、確実に寿命を延ばせます。私は、クローズドループの角度フィードバックと優れたスプリングバック補正を追加するだけで、7075アルミ材のスクラップを半分に減らした工場を知っています。新しい機械は不要です。これこそが真のROIです。.

しかし、計算を狂わせるメカニズムがあります。それは「統合の摩擦」です。.

もしOEMが油圧バルブブロックをロックしていたら、もし制御装置が有料のミドルウェア層なしでは曲げデータを出力できなかったら、もし6軸バックゲージの追加に独自のファームウェアが必要だったら、あなたの「18万ドルのアップグレード」は完了する頃には31万ドルに膨れ上がり、しかも手元には一日中電力を消費する15年前のポンプが残ることになります。.

逆に考えてみましょう。オープンAPI、サーボ駆動のバックゲージ、エネルギーログ機能を内蔵した320〜400トンのハイブリッド電動式は、初期費用は高いかもしれません。しかし、オイルのメンテナンスが不要になり、ウォームアップ時のスクラップが減り、曲げデータがリアルタイムで見積もりに反映されるなら、回収できるのはkWh(電力)だけではありません。標準時間の短縮と、ブレーキ稼働時間あたり185ドルのコストがかかる不意の再加工の減少こそが、その価値です。.

油圧式は、多くの板金加工において依然として高い安定性を誇っています。52%という世界シェアには、それだけの理由があるのです。反復的な厚板加工において、適切にメンテナンスされた油圧プレス機は、驚くほど一貫した性能を発揮します。しかし、投資収益率(ROI)に関する問いは「確実に曲げられるか?」ではなく、「フォークリフトなしで進化できるか?」という点にあります。“

設備投資(CapEx)の現実: レトロフィット(改造)が有効なのは、ベースとなる機械が、メーカー独自の囲い込みなしに現代のインテリジェンスを受け入れられる場合だけです。それができないのであれば、買い替えは贅沢ではなく、損害を最小限に抑えるための対策となります。.

それが、新しいメーカーに対する誰もが抱く懸念につながります。.

5年後に会社が消滅してしまうのであれば、HMI(ヒューマンマシンインターフェース)がどれほど見栄えが良くても意味がありません。.

しかし、安定性とは単に歴史の長さだけではありません。それは構造の問題です。.

油圧、制御、サービスネットワークを一つの屋根の下に統合している老舗の巨大メーカーには、真の「堀(参入障壁)」があります。彼らは部品供給体制を維持したままハイブリッド化を進めることができます。だからこそ、一部の老舗メーカーは、「アジャイルな新興企業」という物語を覆すような電動・ハイブリッドラインで、今もなお勝利を収めているのです。.

では、希望的観測に頼って工場を賭けることなく、新しいブランドをどのように評価すればよいのでしょうか?

まずは「部品の独立性」から始めましょう。サーボドライブは標準的な産業用ユニットですか、それとも彼らしか供給できないカスタム基板ですか?制御装置は広くサポートされているプラットフォームに基づいていますか、それとも彼らの工場でしか触れないものですか?ラムが上死点で停止し、制御装置が故障したとき、通常の産業ルートを通じて交換部品を調達できますか?

次に「サービスの密度」です。パンフレットの主張ではなく、実際に車で1日以内に駆けつけられる技術者の数を確認してください。彼らのフラッグシップモデルの導入事例ではなく、あなたの求めるトン数クラスの顧客リファレンスを求めてください。.

そして最後に「財務状況」です。彼らは機械を売っているのか、それともエコシステムを売っているのか。ソフトウェアのサブスクリプションやサービス契約で利益を出しているメーカーは、存続し、互換性を維持するインセンティブを持っています。ハードウェアの薄利で生き延びているメーカーは、関税や為替が変動した瞬間に脆弱になります。.

罠は新しいブランドにあるのではありません。罠は、古いか新しいかを問わず、ビジネスモデルがあなたを依存させ続けることを前提としているメーカーから購入することにあります。.

設備投資(CapEx)の現実: 安定性とはロゴの歴史ではなく、機械の重要なコンポーネントとソフトウェアがベンダーの寿命を超えて生き残れるかどうかです。.

これによって、最後の問いが完全に変わります。.

かつては、最大手であることが最も安全であることを意味していました。最大のフレーム、最大の設置台数、最大のブランド力。.

しかし、規模は両刃の剣です。.

大手OEMは関税の変動を吸収し、研究開発に資金を投じることができます。しかし同時に、アップグレードのたびに課金される閉鎖的なエコシステムにあなたを縛り付けることもできます。小規模なメーカーは迅速に動き、オープンアーキテクチャを採用できます。しかし、資金が枯渇すれば消滅する可能性もあります。.

ですから、誰がトン数チャートを支配しているかを尋ねるのはやめましょう。今後84ヶ月間、誰があなたの曲げ加工単価を管理してくれるのかを尋ねるのです。.

分解してみましょう:

あなたが4,000万ドルの製造工場で、EVサプライヤー向けの精密ブラケットの引き合い(RFQ)を受けていると想像してください。RFQでは、エネルギーレポート、ロットレベルのトレーサビリティ、およびシフト全体での±0.001インチの繰り返し精度が求められています。もしあなたのブレーキプレスが部品を製造できてもその証明ができなければ、リスクを補うために価格を割り引くことになります。.

それは信頼性を装った利益の浸食です。.

一つだけ覚えておくべきことは、データ、アップグレード、および操作入力に対して最も優れた制御を提供する機械は、単に最大のトン数を提供する機械よりも多くの収益を生み出すということです。過去30年間、質量とブランドが安全性の指標であったため、これは自明ではありませんでした。.

もはやそうではありません。.

あなたは床にボルトで固定するためのアンカーを買うのではありません。精度、ESG、顧客監査の締め付けが厳しくなる中で、あなたの曲げ部門が方向転換できるかどうかを選択しているのです。.

設備投資(CapEx)を柔軟性戦略として扱う工場は、うまく立ち回るでしょう。.

それを馬力競争として扱う工場は、足かせを感じることになるでしょう。.