Às 14h17, a prensa hidráulica de 400 toneladas na Baía 3 não está a fazer absolutamente nada.

Êmbolo estacionado no ponto morto superior. Operador a preparar peças. Motor principal ainda a rodar porque é assim que o sistema se mantém pronto. Ouve-se o zumbido por cima do barulho dos empilhadores. Está a zumbir desde as 6h00.

Esse som costumava significar “à prova de bala”. Agora soa como um contador a correr.

As hidráulicas ainda dominam os gráficos de receitas. No ano passado, detiveram a maior quota de mercado e o mercado geral de prensas continua a crescer. No papel, isso parece validação: se fossem assassinas de margens, os compradores já as teriam abandonado.

Mas a quota de receita não mede o custo de manter 60 galões de óleo hidráulico quente, um motor de 30–50 HP a rodar, e um conjunto de válvulas proporcionais alimentado com peças sobressalentes carregadas de tarifas. Apenas mede o que pagou inicialmente.

Já aprovei suficiente CapEx para conhecer a armadilha. Uma prensa hidráulica de 400 toneladas e 14 pés, com um símbolo global, parece segura porque tem 20 anos de histórico no terreno. A ironia? Quanto mais tempo essa arquitetura permanece inalterada, mais compensa a inflação energética e a subida de preços das peças que nunca recuam.

A máquina não piorou. O ambiente sim.

A Realidade do CapEx: “Comprovado” apenas descreve a disponibilidade — nada diz sobre a estrutura de custos que está a fixar para a próxima década.

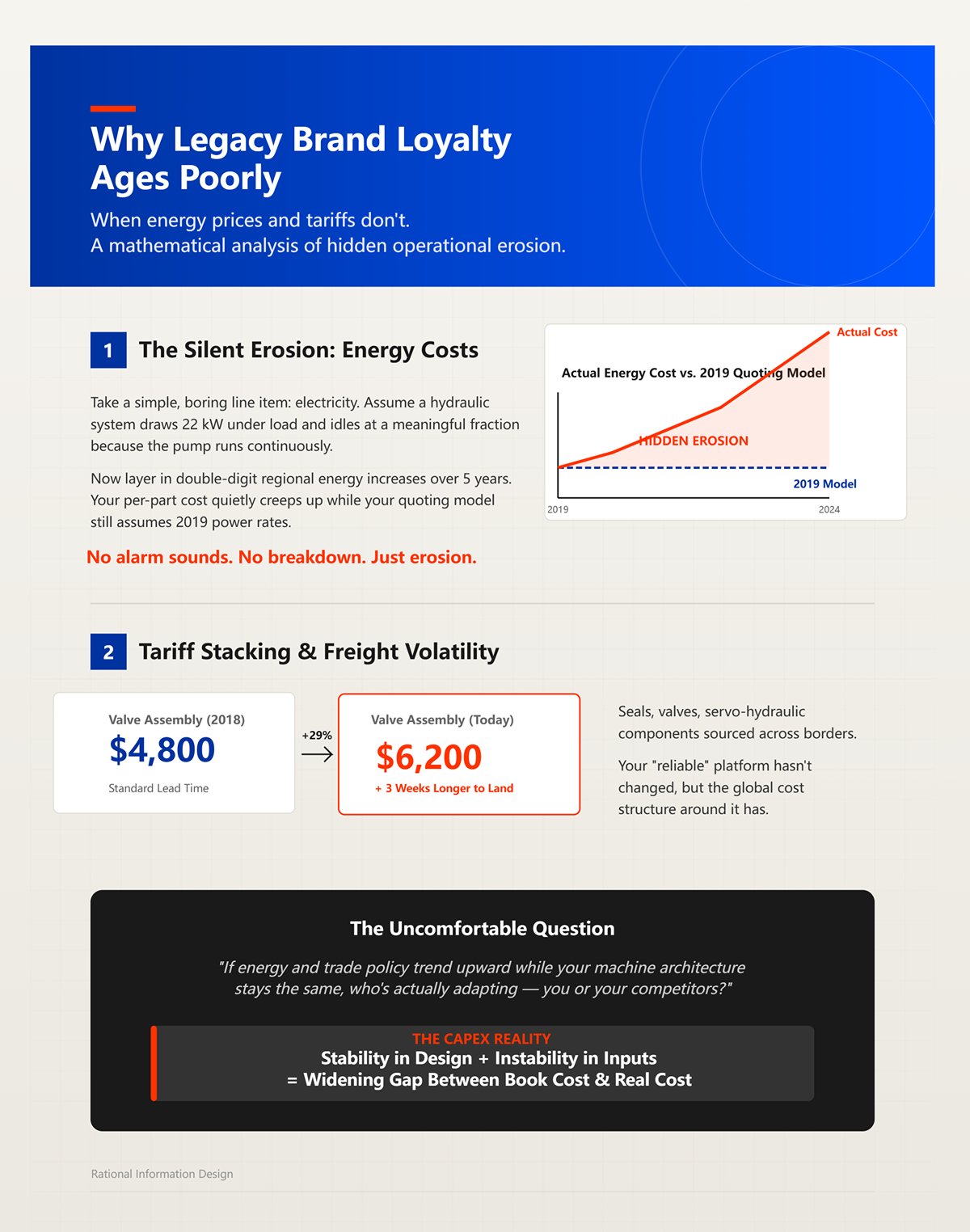

Pegue num item simples e aborrecido: eletricidade. Imagine que um sistema hidráulico consome 22 kW em carga e mantém uma fração significativa disso em vazio porque a bomba funciona continuamente. Agora adicione aumentos regionais de energia de dois dígitos ao longo de cinco anos. O custo por peça sobe lentamente enquanto o seu modelo de cotação ainda assume preços de energia de 2019.

Nenhum alarme toca. Nenhuma avaria. Apenas erosão.

Depois, peças. Vedantes, válvulas, componentes servo-hidráulicos obtidos além-fronteiras. Some tarifas acumuladas e volatilidade de transporte. A montagem de válvula $4,800 que substituiu em 2018 custa agora $6,200 e demora mais três semanas a chegar. A sua plataforma “fiável” não mudou, mas a estrutura global de custos à sua volta mudou.

A lealdade à marca fazia sentido quando os custos de entrada eram estáveis e as cadeias de abastecimento globais eram aborrecidas. Já não são aborrecidas.

E aqui está a questão desconfortável: se a energia e a política comercial sobem enquanto a arquitetura da sua máquina permanece a mesma, quem está realmente a adaptar-se — você ou os seus concorrentes?

A Realidade do CapEx: Estabilidade no design mais instabilidade nos insumos resulta num alargamento da diferença entre custo teórico e custo real.

Sejamos justos. Os gigantes não estão a dormir. O mercado cresce mais de 7% ano após ano, e eles continuam a liderar as matrizes competitivas. Só o setor automóvel gera centenas de milhões em procura CNC, e as hidráulicas de alta tonelagem ainda dominam esse espaço por uma razão: atingem os alvos de força o dia todo.

Se estiver a dobrar componentes estruturais de 10 mm em volumes automóveis, a disponibilidade supera a ideologia.

Mas a escala tem dois lados. Pegadas de fabrico globais significam exposição às mesmas tarifas e oscilações cambiais que você. Grandes bases instaladas implicam expectativas de retrocompatibilidade. Quando vendeu milhares de plataformas hidráulicas, um redesenho radical arrisca alienar o seu próprio ecossistema de assistência.

Isso não é incompetência. É inércia.

Então, quando chega um híbrido-elétrico de 300 toneladas com tonelagem comparável, menor consumo em vazio e software que não exige um portátil de serviço proprietário para ajustar um parâmetro, a questão não é se os gigantes conseguem responder.

É quão rapidamente conseguem mudar de rumo sem canibalizar as suas próprias galinhas dos ovos de ouro.

A Realidade do CapEx: Os líderes de mercado podem gastar mais do que os desafiantes, mas não podem contornar a física ou a política sem se auto‑perturbarem.

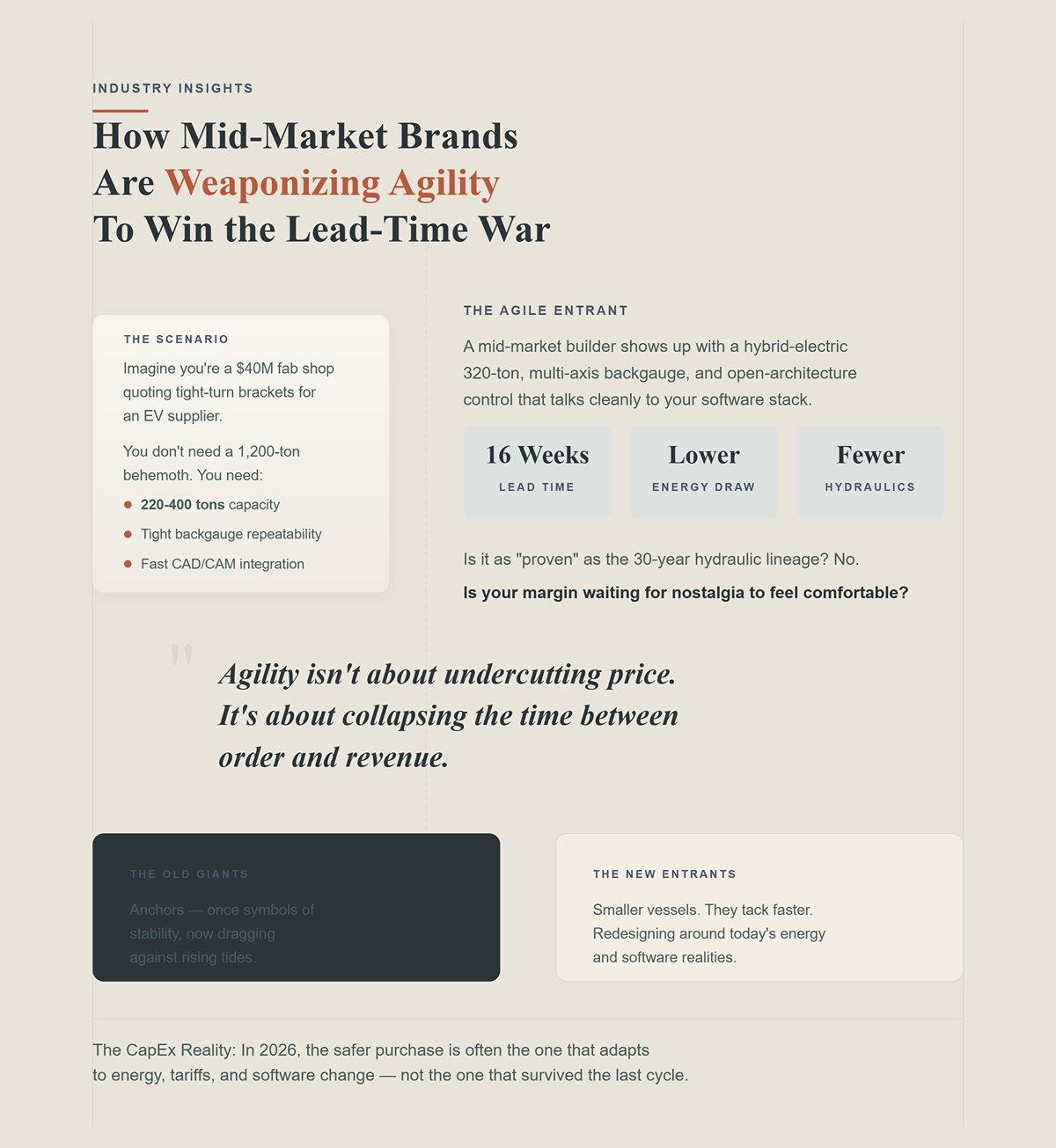

Agora imagine que é uma oficina de fabrico de $40 milhões a preparar orçamentos para suportes de resposta rápida para um fornecedor de veículos elétricos. Não precisa de um colosso de 1.200 toneladas. Precisa de 220–400 toneladas, repetibilidade precisa do batente traseiro e integração rápida de programação com o seu CAD/CAM existente.

Um fabricante de mercado intermédio aparece com um híbrido-elétrico de 320 toneladas, batente traseiro multi‑eixo e controlo de arquitetura aberta que comunica perfeitamente com a sua pilha de software. Prazo de entrega: 16 semanas. Consumo de energia em vazio: significativamente mais baixo porque o motor não gira continuamente. Menos componentes hidráulicos para obter globalmente.

É tão “comprovado” como a linhagem hidráulica de 30 anos? Não.

O seu lucro está à espera que a nostalgia se sinta confortável?

Agilidade não é sobre baixar o preço. É sobre encurtar o tempo entre a encomenda e a receita, e reduzir custos operacionais em segundo plano enquanto se concentra no rendimento. Os fabricantes mais pequenos não têm décadas de legado hidráulico para proteger. Podem redesenhar com base nas realidades atuais de energia e software sem pedir desculpa à base instalada de ontem.

Os velhos gigantes são âncoras — outrora símbolos de estabilidade, agora arrastam contra marés crescentes. Os novos entrantes são embarcações mais pequenas. Mudam de rumo mais rapidamente.

E se a margem é o vento, qual deles quer estar a comandar?

A Realidade do CapEx: Em 2026, a compra mais segura é frequentemente aquela que se adapta à energia, tarifas e mudanças de software — não aquela que sobreviveu ao último ciclo.

Está diante de duas propostas para uma máquina de 320 toneladas e 12 pés com batente traseiro de 6 eixos. Uma é hidráulica convencional com um motor principal de 30 HP que funciona sempre que a máquina está ligada. A outra é híbrido-elétrica: bomba acionada por servo, controlo em malha fechada, motor só gira quando o êmbolo se move.

Ambas irão dobrar A36 de 1/4″ o dia todo. Ambas atingem as metas de força. No papel, parecem equivalentes.

Agora ponha números. Assuma que a hidráulica tem um consumo médio de 22 kW durante as horas de produção porque a bomba nunca descansa realmente. A híbrida consome em média 10–12 kW porque não está a circular óleo em vazio e só aumenta quando a força é necessária. Funcionando 2.000 horas de produção por ano, isto dá cerca de 44.000 kWh contra 22.000–24.000 kWh.

A $0,14 por kWh, está a olhar para cerca de $6.160 anuais para a hidráulica e aproximadamente $3.080 para a híbrida. Duplique o tempo de funcionamento para 4.000 horas — o que não é absurdo no trabalho automóvel ou de eletrodomésticos — e estará agora perante uma diferença anual de mais de $6.000.

Em dez anos, isso são $60.000 antes mesmo de falar de óleo, filtros ou válvulas.

E aqui está a parte que os representantes de legado não gostam de dizer em voz alta: as plataformas totalmente elétricas estão agora a chegar às 500 toneladas, e os híbridos emergentes estão a aproximar-se das 800 toneladas. A velha máxima — “Os elétricos são bons para chapa fina, mas tonelagem real precisa de hidráulicos” — começa a soar como um argumento de telefone rotativo num mercado de smartphones.

O limite de tonelagem mudou. Silenciosamente.

A Realidade do CapEx: Quando uma máquina híbrida-elétrica de 300–500 toneladas iguala a força de saída e reduz cinco dígitos do teu gasto energético em 10 anos, “os sistemas hidráulicos são mais seguros” deixa de ser uma questão técnica e passa a ser emocional.

Já viste o folheto: “Até 50% de poupança de energia.”

Esse “até” está a fazer muito trabalho.

Se és uma oficina com dois turnos que funciona mais de 3.500 horas anuais, com tempos de inatividade significativos entre trabalhos, os híbridos e totalmente elétricos entregam, sem dúvida, poupanças dramáticas. A física é simples: sem bomba contínua, sem aquecimento constante do óleo por cisalhamento, sem perdas por estrangulamento em válvulas proporcionais. O consumo de energia acompanha o movimento real do êmbolo. A energia escala conforme o trabalho realizado.

Mas a escala funciona nos dois sentidos.

Se trabalhas 800 horas por ano numa máquina pesada de 600 toneladas para chapas grossas, a maior parte desse tempo é sob carga. O motor trabalha de qualquer forma. As tuas poupanças em repouso diminuem. A diferença estreita. De repente, aquele número de 40–70% comprime-se para algo mais próximo de 15–25% em dólares reais.

E depois há a carga distribuída. Aplicar a tonelagem total em 1,8 m de uma bancada de 3 m é pedir tensão no quadro, seja híbrido ou hidráulico. O mesmo com uma má seleção de matriz. Já vi uma dobra de aço A36 de 1/4″ passar de 139 para mais de 300 toneladas apenas ao apertar a abertura do V-die. Se a tua disciplina de processo for descuidada, nenhuma arquitetura de motor te salvará da sobrecarga e da manutenção que se segue.

As poupanças de energia são reais. Mas são condicionais — dependem do ciclo de trabalho, do controlo de processo, da utilização efetiva.

O que significa que a pergunta inteligente de compra não é “É 50% mais eficiente?” mas sim “Com as minhas horas anuais e mistura de produção, qual é a diferença de 10 anos em dólares?”

A Realidade do CapEx: As poupanças de energia não são um slogan — são uma função do teu perfil de tempo de funcionamento. Faz as contas de kWh comparando com as tuas horas reais ou estarás apenas a comprar otimismo.

Imagina o sétimo ano de propriedade. O teu travão hidráulico está totalmente depreciado em papel, mas ainda está em produção. Mudanças de óleo, trocas de filtros, kits de vedantes — tudo padrão. Depois, o teu estado aperta as exigências de reporte ambiental em relação a fluidos industriais. Os custos de manuseamento de óleo usado aumentam. As exigências de documentação crescem. As apólices de seguro ajustam-se.

Nada disso aparece no folheto do fabricante.

Um sistema hidráulico transporta entre 40–80 galões de óleo. Isso é um risco de derrame, um custo de eliminação e uma obrigação de conformidade durante toda a vida útil da máquina. Os híbridos reduzem significativamente o volume. Os totalmente elétricos eliminam-no.

Os calendários de depreciação assumem estabilidade regulamentar. A política ESG não se importa com o teu cronograma contabilístico.

E falemos de peças. Válvulas proporcionais, componentes servo-hidráulicos, kits de vedantes — muitos são de origem global. Acrescenta tarifas e volatilidade no transporte, e a tua válvula de $4.800 passa a custar $6.200 com um prazo de entrega mais longo. Quando a tua plataforma depende de um ecossistema hidráulico denso, estás exposto a cada contratempo geopolítico que afete componentes de potência fluida.

Elimina o óleo e eliminas toda uma árvore de falhas: contaminação, fugas, degradação térmica, desgaste da bomba. Não eliminas a manutenção. Transferes-na para motores, variadores de frequência e codificadores — componentes que estão cada vez mais padronizados e mantidos em stock a nível nacional.

A questão deixa de ser “Qual é o mais comprovado?” e passa a ser “Que arquitetura acarreta menos atrito regulatório e de cadeia de fornecimento ao longo de 10–15 anos?”

A Realidade do CapEx: Se as regras ESG apertarem mais depressa do que o tempo de depreciação da tua máquina, o petróleo passa a ser um passivo no balanço — não apenas um lubrificante no depósito.

Fica junto à máquina e observa o êmbolo.

Uma hidráulica convencional faz ciclos a 8–15 dobras por minuto dependendo do curso e do material. As elétricas modernas anunciam 15–25 dobras por minuto. As híbridas ficam pelo meio, mas mais próximas das elétricas do que das hidráulicas tradicionais. Aproximação mais rápida, retorno mais rápido, menos tempo de espera.

Isso não é conversa de marketing. É controlo de motores.

Quando a força é gerada por sistemas acionados por servomotor com feedback em circuito fechado, obténs um controlo de posição mais rigoroso no fundo do curso. Menos excesso. Menos correção. Menos tempo a ajustar o ângulo final. Êmbolo estacionado no ponto morto superior entre dobras sem bomba a trabalhar por baixo.

A repetibilidade melhora porque não estás a compensar a variação de temperatura do óleo ao longo de um turno. Quem já teve de lidar com variação de ângulo num sistema hidráulico quente sabe quanto isso custa em desperdício e retrabalho.

Agora liga isso à fase de orçamentação. Se a tua máquina consegue alcançar de forma fiável 18 dobras por minuto em vez de 12, isso representa um aumento teórico de produtividade de 50 %. Não vais capturar tudo — a movimentação de material e o ritmo do operador contam — mas mesmo um ganho líquido de 15–20 % muda o teu modelo de custo por peça.

As fichas técnicas costumavam girar em torno da tonelagem e do comprimento da mesa. Agora os compradores mais atentos perguntam sobre curvas de aceleração, recuperação de energia, tempo de resposta dos servos e abertura do sistema de controlo.

Porque, uma vez que a alta tonelagem deixa de ser exclusiva do óleo, o fator diferenciador muda.

E é nessa mudança que será travada a próxima batalha das margens.

Entra em qualquer centro de demonstração de um fabricante tradicional e verás o mesmo argumento: CNC proprietário, biblioteca de ferramentas integrada verticalmente, rede de assistência certificada pela fábrica. “Um único pescoço a apertar.”

Se as elétricas e híbridas agora alcançam 320, 400, até 600 toneladas sem esforço, essa pilha de software é o último argumento sério para continuar com as hidráulicas convencionais. A alegação é simples: a integração é mais apertada, a cinemática está afinada, a fiabilidade está comprovada porque é tudo um único ecossistema.

Agora imagina que és uma oficina de fabrico de 40 milhões € a apresentar propostas de suportes de viragem rápida para um fornecedor de veículos elétricos.

O teu orçamentista puxa os programas de dobra do ano passado para peças HSLA de 3/16 com quatro ângulos agudos e duas dobras em retorno. Essas deduções de dobra, compensações de recuperação elástica e correções de arqueamento estão dentro de um controlo proprietário que apenas um técnico autorizado pelo fabricante pode extrair com total fidelidade. Podes executar as peças. Não podes migrar livremente o conhecimento do processo.

Isso não é integração. É dependência.

Quando a máquina era uma âncora hidráulica fixada ao chão, isso parecia estabilidade. Em 2026, com novos fabricantes híbridos a oferecer controlos de arquitetura aberta que utilizam formatos de ficheiro padrão e expõem APIs para sistemas MES e ERP, esse mesmo bloqueio começa a parecer uma fuga de margem invisível até ser demasiado tarde.

A questão não é se o software do fabricante funciona. É quem detém a inteligência do processo após cinco anos de produção.

E é aí que o fosso se transforma numa armadilha.

Vi um jovem de 19 anos, com seis semanas de experiência no chão de fábrica, operar peças que não deveria sequer tocar — porque as dobras foram simuladas, verificadas quanto a colisões e validadas em ângulo offline antes que ele sequer tocasse no pedal.

Os pacotes modernos de programação offline simulam a seleção de ferramentas, a sequência de dobras e as interferências num ambiente 3D. O programa é validado numa estação de trabalho, não numa prensa de 400 toneladas a desperdiçar tempo de oficina a $185 por hora com encargos. Quando o programa chega à máquina, está 90% pronto. Faz-se o ajuste fino do primeiro artigo. Guarda-se. Segue-se em frente.

Isto não é teoria. As oficinas que utilizam sistemas offline sérios reduzem rotineiramente o desperdício de ensaio e o tempo de configuração porque não descobrem colisões a meio do ciclo.

Mas aqui está a parte que os folhetos omitem.

As células robóticas de dobragem continuam a sofrer penalizações de ciclo — em trabalhos de grossura leve e elevada variedade, as configurações móveis podem demorar perto de um minuto por dobra, quando se considera o reposicionamento e o manuseamento da peça. Se o teu software promete operação sem supervisão, mas a tua coreografia mecânica não acompanha, o teu modelo de ROI colapsa sob as próprias suposições.

O software pode compensar um operador de primeiro ano na programação. Não pode compensar um mau design de célula ou estrangulamentos de produtividade.

Então, onde é que isso nos deixa?

Se as ferramentas de IA offline conseguem nivelar a curva de competências dos operadores entre marcas, então os ecossistemas hidráulicos proprietários perdem a vantagem do “só o nosso controlo faz isto”. O fosso de competências encolhe. O que passa a importar é a interoperabilidade — será que os teus dados de dobra fluem sem problemas entre o CAD, a programação offline, a prensa e o teu MES sem middleware personalizado e desbloqueios pagos?

Porque, uma vez que a programação se torna portátil, a escolha da máquina deixa de depender de quem protege a base de código e passa a depender de quem se integra de forma mais limpa na tua pilha de produção.

A Realidade do CapEx: Se a programação offline orientada por IA torna a competência portátil, então pagar um prémio por um controlo fechado em nome da “vantagem do operador” é comprar a apólice de seguro de ontem.

Um fabricante dinamarquês que acompanhei adotou um sistema de fixação avançado que automatizava as compensações para ferramentas gastas. Pouparam cerca de 10 horas de fresagem em seis peças personalizadas ao permitir que o controlo ajustasse em vez de remaquinar as garras. Uma jogada inteligente.

Mas cerca de 30% das suas configurações de fixação ainda exigiam integração personalizada para além do ambiente de software padrão do OEM. Tradução: a produção real não cabia perfeitamente dentro da caixa proprietária.

Agora amplia isso.

Sempre que introduzes ferramentas de terceiros, um novo sistema de visão ou uma atualização do MES, estás a perguntar: o controlo disponibiliza os dados de que preciso, ou bloqueia-os atrás de módulos pagos e permissões de fábrica?

Se as tuas correções de ângulo de dobra, curvas de tonagem e compensações de desgaste das ferramentas estiverem num formato que apenas um OEM pode aceder plenamente, não possuis um ativo de produção — estás a arrendar o teu próprio processo a um preço elevado.

Os controlos de arquitetura aberta não resolvem magicamente a integração. Continuas a precisar de TI competente e gestão de dados disciplinada. Mas quando o controlo fala protocolos industriais padrão e permite a exportação estruturada dos parâmetros de dobra, podes:

Essa flexibilidade acumula-se ao longo de 10 anos.

Mas a escala funciona nos dois sentidos.

Sistemas abertos também expõem as suas fraquezas. Se a higiene dos dados no chão de fábrica for descuidada, criará caos mais rapidamente do que um sistema fechado jamais conseguiria. A diferença é a escolha. Com ecossistemas proprietários, fica preso à folha de rota e preços do fabricante OEM. Com arquitetura aberta, assume mais responsabilidade — mas também mais controlo.

O que importa mais ao longo de uma década: conveniência ou propriedade?

A Realidade do CapEx: Quando a sua base de dados de curvatura está presa dentro de um CNC proprietário, o OEM controla o seu caminho de atualização, os seus custos de integração e — discretamente — o seu poder de negociação.

Imagine um híbrido de 320 toneladas com troca automática de ferramentas, medição de ângulo e um robô a atender peças de chapa fina durante a noite. Carro estacionado no ponto morto superior entre ciclos. Sem bomba a funcionar. Consumo mínimo em vazio. O hardware está pronto.

O fator limitador já não é a tonelagem. É a confiança nos dados.

Lights-out só funciona se o programa de curvatura estiver validado, a variação do material for medida em tempo real e os resultados forem introduzidos no sistema sem supervisão humana. A curvatura adaptativa com IA — usando sensores para compensar a variação do material — pode reduzir a tentativa e erro. Mas apenas se o controlo comunicar de forma clara com o resto da fábrica.

Se essa lógica adaptativa for proprietária e opaca, adivinhe quem captura mais valor? O OEM que vende contratos de serviço, atualizações de software e módulos bloqueados para “ativar” funcionalidades que já estão no seu armário.

Se a arquitetura for aberta, a oficina captura a vantagem. Pode integrar dados de ângulo em dashboards SPC. Pode correlacionar variações de retorno elástico com lotes específicos de material. Pode aperfeiçoar as suas tabelas de curvatura em diferentes marcas.

É aí que o lights-out deixa de ser um vídeo de marketing e passa a ser expansão de margem.

A reviravolta final é desconfortável.

Os gigantes hidráulicos de antigamente construíram a sua reputação na fiabilidade medida em décadas. Ferro que dura. Estruturas que não racham. Essa estabilidade era uma barreira quando a máquina era principalmente mecânica.

Num ambiente de produção definido por software, estabilidade sem abertura é um âncora.

E âncoras não se movem quando as tarifas aumentam sobre válvulas importadas, quando o reporte ESG se torna mais rígido ou quando o seu cliente de veículos elétricos exige acesso a dados de produção em tempo real como parte do contrato.

Então, quem beneficia mais quando o lights-out se torna realidade?

A oficina que possui os seus dados.

Ou o OEM que os licencia de volta para si.

A Realidade do CapEx: Num mundo onde a paridade de tonelagem está resolvida, é a propriedade do software — e não o pedigree hidráulico — que determina quem mantém a margem nos próximos 10 anos.

Em novembro, vi um CFO autorizar dois híbridos-elétricos de 400 toneladas durante uma janela de importação de 120 dias. A taxa efetiva da tarifa tinha acabado de cair de mais de 15% para valores na casa dos adolescentes depois de uma decisão judicial limitar certos poderes de emergência. Todos na sala agiram como se a pressão tivesse acabado.

Não tinha.

A Seção 301 sobre a China continua em 20%. A Seção 232 ainda está em 25% sobre o aço e o alumínio e, no final de 2025, foi expandida para centenas de códigos derivados que abrangem componentes de maquinaria industrial. Depois, uma nova tarifa da Seção 122 acrescentou mais 10–15% em cima. A taxa principal mudou. A pilha não desapareceu.

Portanto, quando avaliares uma prensa em 2026, não estás apenas a perguntar: “O controlo é aberto?” Estás a perguntar: “Qual é a exposição à origem do país nos servomotores, fusos de esferas, CNC e peças fundidas — e quão rapidamente pode este OEM redirecionar o fornecimento se Washington espirrar?”

Porque as oficinas que presumiram que “importado e montado” as protegeria aprenderam da maneira mais difícil que a matemática aduaneira não se importa com a linguagem do folheto.

A Realidade do CapEx: Se a propriedade do software é o teu fosso defensivo, a exposição à tarifa é o nível da maré — ignora-o e até o melhor controlo é submerso pela volatilidade dos custos à chegada.

Assisti a uma análise pós-projeto onde uma prensa de 320 toneladas cotada a $412.000 acabou por custar perto de $487.000 depois de direitos, corretagem e componentes reclassificados serem reconciliados. O representante de vendas continuava a dizer: “A montagem final é doméstica.”

As autoridades aduaneiras não quiseram saber.

A Seção 301 aplica-se com base na transformação substancial e origem dos componentes, não onde o último parafuso é apertado. Se o CNC, os acionamentos ou principais subconjuntos vêm de um país abrangido, estás exposto. Quando a Seção 232 foi expandida para abranger mais derivados de aço e alumínio, atingiu o conteúdo metálico dentro da máquina — estruturas, proteções, suportes — enquanto tarifas recíprocas atingiram o resto. Direitos em camadas. Nenhuma isenção de marketing.

E aqui está a parte para a qual ninguém faz orçamento: rigidez de preços. Estudos do ano passado mostraram que mais de 80% dos pequenos fabricantes enfrentaram aumentos significativos de preços induzidos por tarifas, mas muito poucos voltaram a baixar os preços quando houve alívio temporário. Assim que o teu fornecedor se ajusta a um ambiente de tarifas de 25%, ele incorpora margem e contingência na proposta. Mesmo que a taxa efetiva baixe alguns pontos, o preço não recua.

Ficas, assim, com uma máquina cujo BOM foi inflacionado com base em suposições de tarifa máxima, financiada ao longo de sete anos, enquanto o OEM bloqueia os teus módulos de software atrás de taxas anuais.

Isso não é fiabilidade. Isso é exposição composta.

A Realidade do CapEx: “Importado e montado” é uma estratégia de classificação aduaneira, não uma estratégia de margem — e quando os direitos se acumulam, pagas pela origem, não pelos slogans.

Percorre o chão de uma fábrica que realmente fez a viragem e vês logo. Dispositivos de soldadura para quadros laterais construídos internamente. Armários de servomotores cablados localmente. Fornecimento interno de blocos hidráulicos ou, no caso dos híbridos-elétricos, de invólucros de eletrónica de potência e barramentos.

Isso é caro no início. Já assinei cheques superiores a $8 milhões para instalar células de fabrico apenas para controlar prazos de entrega. Mas quando a Seção 232 começou a abranger mais códigos adjacentes à maquinaria, a matemática mudou. Se a tua estrutura principal e uma parte significativa do teu valor acrescentado são domésticos, a tua exposição reduz-se a componentes importados específicos — não ao valor total da máquina.

Aqui é onde as startups ágeis avançaram mais rápido do que os gigantes tradicionais.

As marcas globais otimizadas para fundição, maquinagem e submontagem centralizadas na Europa ou na Ásia, depois distribuídas mundialmente. Repatriar essa pegada é como virar um porta-aviões. Os jogadores mais pequenos, com designs modulares e controlos abertos, poderiam obter motores de uma região, estruturas de outra, montar nos EUA, e ainda manter a sua arquitetura de software intacta porque não estava ligada a um ecossistema de um único país.

Mas a escala funciona nos dois sentidos.

Os grandes tinham vantagem de volume junto dos fornecedores. Os fabricantes mais pequenos tinham flexibilidade. Quando as tarifas começaram a saltar de categoria—primeiro o aço, depois os derivados do alumínio, depois as investigações sobre maquinaria—aqueles com cadeias de fornecimento diversificadas e intercambiáveis adaptaram-se mais rapidamente.

E ajustar-se mais rápido significa preços mais estáveis para o utilizador final.

A Realidade do CapEx: O OEM que consegue deslocar 30–40% da sua lista de materiais através de fronteiras sem reescrever o seu stack de controlo é menos propenso a entregar-lhe uma ordem de alteração surpresa seis meses após a encomenda.

Não nos enganemos. Ainda existem cenários onde importar compensa.

Se um travão de 500 toneladas e 6 eixos construído na Europa tiver um preço base 10–15% mais baixo do que um equivalente construído domesticamente, e a sua carga tarifária resultar num total de 13–15%, poderá ainda sair a ganhar no primeiro dia—especialmente se o dólar estiver forte e as rotas de transporte estiverem folgadas.

Agora adicione contexto.

Se essa máquina operar 2.200 horas por ano a uma taxa carregada de $185 por hora de travão, a sua exposição anual de receita ligada a esse ativo ultrapassa os $400.000. Uma reclassificação aduaneira, uma nova ação 232 específica para maquinaria, ou um movimento retaliatório que adicione 10% a meio do ciclo pode eliminar a diferença inicial num único ano orçamental.

E como as reduções de preços raramente fluem para baixo quando as tarifas diminuem, não obtém o benefício na descida. Apenas absorve o pico na subida.

É aqui que a propriedade do software e a agilidade da cadeia de fornecimento convergem.

Um travão de arquitetura aberta construído com fornecimento diversificado permite-lhe mudar programas entre um híbrido doméstico de 400 toneladas e um elétrico importado de 320 toneladas se uma linha sofrer impacto tarifário. Um ecossistema fechado ligado a um único centro de fabrico global transforma essa mesma máquina numa âncora—presa ao seu chão, dependente de um único corredor geopolítico.

As tarifas não abrandaram as compras. Vi mais encomendas assinadas durante a janela de 150 dias do que no trimestre anterior. Elas mudaram quem se sentia seguro para assiná-las.

E as oficinas que agora se sentem mais seguras não são as que compram o ferro mais pesado. São as que compram flexibilidade—em código, em componentes e na origem do país.

Porque se os clientes de veículos elétricos e aeroespaciais estão prestes a exigir rastreabilidade mais rigorosa, divulgações de conteúdo doméstico e feeds de dados em tempo real, a questão deixa de ser “Onde foi montado?” e passa a ser “Com que rapidez consegue adaptar-se quando as regras mudarem novamente?”

Isso não é uma questão de política comercial.

É uma questão estratégica.

| Tópico | Detalhes |

|---|---|

| Questão Central | Comprar importado vs. doméstico em 2026: quando a equação de custo entregue ainda favorece a compra no estrangeiro |

| Quando Importar Compensa | Uma prensa de 500 toneladas, 6 eixos, construída na Europa, com um preço $90.000 inferior a um modelo doméstico comparável, e com uma carga de trabalho de 13–15%, pode ainda oferecer poupanças imediatas — especialmente com um dólar forte e rotas de transporte suaves. |

| Contexto de Exposição de Receita | Se a máquina operar 2.200 horas por ano a $185 por hora de prensa, a exposição de receita ultrapassa $400.000 por ano. Uma nova reclassificação aduaneira, ação da Secção 232 ou uma tarifa retaliatória de 10% a meio do ciclo pode eliminar as poupanças iniciais num único ano orçamental. |

| Risco de Assimetria de Tarifas | As reduções de preços raramente se refletem a jusante após a eliminação de tarifas, o que significa que as empresas absorvem aumentos de custos sem beneficiar de posteriores descidas. |

| Convergência de Software e Cadeia de Abastecimento | Prensas de arquitetura aberta com fontes diversificadas permitem transferir programas entre máquinas domésticas e importadas caso as tarifas afetem uma linha. Ecossistemas fechados ligados a um único centro global criam dependência geopolítica. |

| Comportamento do Mercado Durante a Janela Tarifária | As tarifas não abrandaram as compras; mais ordens de compra foram assinadas durante a janela de 150 dias do que no trimestre anterior. No entanto, as tarifas alteraram quem se sentia seguro ao fazer compras. |

| O Que Parece Seguro Agora | As oficinas mais seguras não estão a comprar o equipamento mais pesado, mas a investir em flexibilidade — software, componentes e diversificação do país de origem. |

| Mudança na Procura dos Clientes | Clientes de veículos elétricos e aeroespaciais requerem cada vez mais rastreabilidade rigorosa, declarações de conteúdo doméstico e fluxos de dados em tempo real, mudando o foco da localização de montagem para a adaptabilidade. |

| Conclusão Estratégica | A questão central não é a política comercial, mas a adaptabilidade estratégica quando as regras mudam. |

Quer uma forma prática de avaliar a exposição a tarifas e a flexibilidade da cadeia de abastecimento antes de assinar uma ordem de compra em 2026?

Comece por fazer uma pergunta diferente: o que acontece quando o seu maior cliente exige subitamente rastreabilidade do titânio até ao lote de aquecimento e repetibilidade de ±0,0008 polegadas numa peça de 12 pés?

Isso não é um problema aduaneiro. É um problema de arquitetura de máquina.

Uma oficina de $40 milhões a perseguir caixas de baterias para EV e suportes aeroespaciais já não pode esconder-se atrás de “provado”. Se a sua prensa não consegue documentar a correção do ângulo por lote de material, registar o consumo de energia por ciclo e ajustar a recuperação elástica em tempo real, não está apenas a perder capacidade — está a expor a margem. Porque o OEM a montante vai transferir esse custo de variabilidade diretamente para si.

O fator imprevisível não é o volume da procura. É a precisão da procura.

E é na precisão que a velha âncora começa a arrastar.

Dobrar titânio 6Al-4V com 3/8 de polegada de espessura numa cama de 10 pés ensina humildade rapidamente. O material endurece com o trabalho, o retorno elástico é agressivo e os picos de tonelagem não são nada simpáticos. Um hidráulico de catálogo de 220 toneladas com um contrabalanço de 2 eixos padrão e uma mesa de compensação genérica nunca foi concebido para essa dança.

Precisa de compensação dinâmica, medição de ângulo em tempo real e uma estrutura que não ceda sob carga. Em grandes programas aeroespaciais, isso significou hidráulicos personalizados da classe das 800 toneladas com sistemas de conformação adaptativa — não porque sejam nostálgicos, mas porque conseguem manter pressão consistente ao longo de toda a peça em peças maciças, onde um elétrico de menor dimensão desistiria.

Portanto, não, os hidráulicos não estão mortos.

Mas olhe mais de perto para o que está realmente a ser comprado. Não é “pré-fabricado”. É personalizado, cheio de sensores, movido por software e com um preço equivalente a uma pequena ampliação de edifício. A insígnia tradicional ainda está na lateral, mas a máquina mal se reconhece em comparação com a versão de catálogo de 2015.

Esse é o sinal.

Quando até os gigantes hidráulicos ganham contratos ao desenvolver sistemas adaptativos únicos em vez de enviar estruturas padrão, o velho modelo de volume começa a quebrar. Fabricantes ágeis viram essa fissura e avançaram mais rápido na faixa dos 300 a 500 toneladas híbrido-elétrico, onde vivem realmente a maioria das peças estruturais de VE e subcomponentes aeroespaciais.

A Realidade de CapEx: Se o seu mix de trabalho está a deslocar-se para ligas de alta resistência e peças de tolerância apertada, um hidráulico de especificações de catálogo não está “provado” — está subdimensionado para onde as suas margens estão a caminhar.

Já chegou.

Um fornecedor de trens de aterragem reduziu recentemente o desperdício de 7075-T6 para menos de metade utilizando ferramentas mais inteligentes e compensação de retorno elástico em travões existentes. Nenhuma nova estrutura. Nenhum comunicado reluzente. Apenas melhor controlo do que já existia.

Isso deveria deixá-lo desconfortável.

Porque prova que a lacuna competitiva nem sempre é a tonelagem — é a inteligência. Se o seu controlo não consegue armazenar bibliotecas de dobra específicas de material, compensar por lote, e devolver esses dados à cotação, está a absorver variabilidade que a oficina mais perspicaz ao lado já eliminou do preço.

E quando o setor aeroespacial exigir essa disciplina de dados, os VE seguem.

As paredes laterais das bandejas de baterias em aço 980 MPa não perdoam deriva de ângulo descuidada. Nem as extrusões estruturais de alumínio num programa de chassis leve. As tolerâncias que antes viviam apenas em oficinas AS9100 estão a infiltrar-se na fabricação mainstream porque os OEMs estão a apertar peso e eficiência energética onde quer que possam.

Mas a escala funciona nos dois sentidos.

As oficinas que investiram em controlos abertos e melhorias modulares podem adaptar medição de ângulo, adicionar contrabalanços de 6 eixos e integrar programação offline sem substituir todo o ativo. As oficinas presas em ecossistemas hidráulicos fechados estão a encarar substituições completas para obter a mesma transparência de dados.

A Realidade de CapEx: Repetibilidade ao nível do micron já não é um imposto de nicho — está a tornar-se a taxa de entrada, e se pode instalá-la ou tem de comprar tudo de novo determina a sua verdadeira exposição.

Sejamos honestos: o relatório ESG faz parte disto. Já vi pedidos de cotação que pedem o consumo de energia por ciclo e o consumo em standby da máquina como itens de linha, como se estivéssemos a concorrer com painéis solares.

Um travão totalmente elétrico com fusos de esferas acionados por servo motor vai ficar em repouso com uma fração do consumo em kW de um sistema hidráulico tradicional, no qual o motor está sempre a rodar e o óleo a circular. Isso importa quando o teu cliente está a calcular as emissões do Escopo 2 e quer uma folha de cálculo arrumadinha.

Mas é na vantagem de desempenho que a conversa fica séria.

Os sistemas elétricos e híbridos oferecem força máxima sob demanda. Sem desvios de aquecimento. Sem jogos de viscosidade do óleo em fevereiro. Controlo da posição do êmbolo até aos micrómetros porque estás a medir diretamente a rotação do motor, e não a inferir o movimento através da pressão hidráulica. Em aço inoxidável e alumínio de espessura fina — que compõem grande parte do trabalho de caixas para veículos elétricos — isso traduz-se em tempos de ciclo mais rápidos e menos correções de ângulo.

Agora, vê o outro lado da moeda.

Em secções de titânio muito espessas, longas e de alta tonelagem, um sistema hidráulico ou híbrido bem projetado continua a vencer em termos de pressão sustentada e uniforme ao longo da mesa. É por isso que certos projetos emblemáticos da indústria aeroespacial continuam a especificar hidráulicos adaptativos maciços. A física não se importa com apresentações de marketing.

Portanto, as cadeias de fornecimento de veículos elétricos não estão a abandonar o óleo às cegas. Estão a selecionar arquiteturas com base na mistura de peças, nos requisitos de dados e na transparência energética.

E esse processo de seleção expõe a armadilha.

Se compras um sistema hidráulico tradicional porque é “o que sempre usámos”, e descobres dois anos depois que o teu cliente de veículos elétricos quer registos de energia ao nível da máquina, acesso API aos dados de flexão e documentação de ângulo mais precisa, não estás a negociar a partir de uma posição de força. Estás a negociar a partir de um retrofitting.

A Realidade do CapEx: o ESG pode abrir a porta aos travões totalmente elétricos e híbridos, mas a verdadeira vantagem está no desempenho rico em dados e repetível — e se a tua máquina não puder provar o que fez, a “confiabilidade comprovada” deixa de ser um argumento de venda e passa a ser uma responsabilidade.

Deves estruturá-lo em torno da opcionalidade, não da potência.

Essa é a mudança. O erro em 2026 não é comprar hidráulico ou elétrico. É comprar um ativo fechado que assume que a tua mistura de peças, as exigências de dados dos teus clientes e a tua carga de conformidade vão permanecer educadamente congeladas durante os próximos sete anos.

Já assinei compras suficientes de 400 a 800 toneladas para saber isto: a estrutura é o erro mais barato a longo prazo que podes cometer. Bloqueio de software, sistemas de ângulo proprietários, dados de flexão não exportáveis — esses são os presentes que continuam a cobrar-te. Se o controlo não consegue enviar dados de flexão para o teu MES, registar energia por ciclo e aceitar atualizações de terceiros sem um técnico de fábrica e uma fatura de cinco dígitos, não compraste uma prensa de dobrar chapa. Compraste dependência.

Portanto, reestrutura o CapEx desta maneira: compra capacidade de dobragem em camadas modulares. Estrutura e tonelagem dimensionadas para o teu trabalho 80%. Arquitetura de controlo aberta como ponto não negociável. Pacotes de sensores que possam ser atualizados sem substituir a estrutura principal. Estratégia regional se operares várias fábricas — hidráulicos onde a estabilidade da rede e a densidade de serviço os favorecem, híbridos onde o ESG e o reporte preciso impulsionam a margem.

Já não estás a comprar aço e cilindros. Estás a comprar adaptabilidade ao longo de 84 meses.

A questão é onde é que o dinheiro realmente se esconde.

Toda a gente quer uma resposta simples: “retrofit é mais barato” ou “substituir é à prova de futuro”. A realidade é mais feia.

Se tens um hidráulico de 600 toneladas com uma estrutura rígida e uma compensação de deflexão decente, atualizar com medição de ângulo e um CNC moderno pode absolutamente prolongar a vida útil. Já vi oficinas reduzir o desperdício para metade em peças de 7075 apenas adicionando feedback de ângulo em malha fechada e melhor compensação de retorno elástico. Sem novo ferro. Isso é ROI real.

Mas aqui está o mecanismo que mata a matemática: fricção na integração.

Se o OEM bloqueia o bloco de válvulas hidráulicas, se o controlo não exporta dados de dobra sem uma camada intermédia paga, se adicionar uma contraposição de 6 eixos requer firmware proprietário, o seu “upgrade $180.000” torna-se $310.000 quando terminar — e ainda tem uma bomba de 15 anos a consumir energia durante todo o turno.

Agora vire o jogo. Um híbrido-elétrico de 320 a 400 toneladas com APIs abertas, contraposição servo-controlada e registo de energia incorporado pode ter um custo inicial mais alto. Mas se eliminar a manutenção de óleo, reduzir desperdício no aquecimento e alimentar dados de dobra em tempo real para a cotação, o retorno não é apenas em kWh. É tempos padrão mais apertados e menos retrabalhos surpresa a $185 por hora de prensa carregada.

Os hidráulicos ainda dominam a estabilidade de alto volume em grande parte do trabalho de chapa metálica. Essa quota global de 52% existe por uma razão. Em execuções repetitivas e de calibre espesso, um hidráulico bem mantido pode ser brutalmente consistente. Mas a questão ROI não é “dobra de forma fiável?” É “pode evoluir sem um empilhador?”

A Realidade do CapEx: O retrofit só vence se a máquina subjacente puder aceitar inteligência moderna sem portagens proprietárias. Se não puder, a substituição não é extravagância — é controlo de danos.

O que nos leva ao medo que todos têm acerca dos construtores mais recentes.

Não me importa quão bonito é o HMI se a empresa desaparecer no quinto ano.

Mas estabilidade não é apenas idade. É estrutura.

Os gigantes legados com integração vertical — hidráulicos, controlos, rede de assistência sob o mesmo teto — têm um verdadeiro fosso. Eles podem evoluir híbridos sem perder suporte de peças. É por isso que alguns ainda ganham com linhas elétricas e híbridas que contradizem a narrativa do “inovador ágil”.

Então, como avaliar uma marca mais recente sem apostar a sua fábrica na esperança?

Comece com independência de peças. Os servo drives são unidades industriais padrão ou placas personalizadas que só eles podem fornecer? O controlo é construído sobre uma plataforma amplamente suportada ou algo que apenas a sua fábrica pode mexer? Se o seu aríete estiver parado no centro morto superior e o controlo morrer, pode obter um substituto através de canais industriais normais?

Depois, densidade de assistência. Não alegações de brochura — técnicos reais a um dia de distância. Peça referências de clientes na sua classe de tonelagem, não na sua instalação principal.

E por fim, postura financeira. Estão a vender máquinas ou ecossistemas? Um construtor que obtém margem em subscrições de software e contratos de assistência está incentivado a sobreviver e manter compatibilidade. Quem sobrevive com margens de hardware mínimas é vulnerável no momento em que tarifas ou moeda mudam.

A armadilha não são as marcas novas. A armadilha é comprar de qualquer um — antigo ou novo — cujo modelo de negócio exija que continue dependente.

A Realidade do CapEx: Estabilidade não está ligada à idade do logótipo; está ligada a saber se os componentes críticos e o software da máquina podem sobreviver ao fornecedor.

O que muda completamente a última questão.

Maior costumava significar mais seguro. Maior estrutura. Maior base instalada. Maior emblema.

Mas a escala funciona nos dois sentidos.

Grandes OEMs conseguem absorver oscilações tarifárias e financiar I&D. Também podem prendê-lo em ecossistemas fechados que medem cada atualização. Construtores mais pequenos podem mover-se rapidamente e adotar arquitetura aberta. Também podem desaparecer se o capital secar.

Por isso, pare de perguntar quem domina os gráficos de tonelagem. Pergunte quem controla o seu custo por dobra nos próximos 84 meses.

Vamos por partes:

Agora imagine que é uma oficina de fabrico de 40 milhões a oferecer suportes de curva apertada para um fornecedor de veículos elétricos. O pedido de cotação exige relatórios de energia, rastreabilidade a nível de lote e repetibilidade de ±0,001 polegada entre turnos. Se a sua prensa consegue produzir a peça mas não a prova, está a reduzir o preço para compensar o risco.

Isso é erosão de margem disfarçada de fiabilidade.

A única coisa a reter é esta: a máquina que lhe dá mais controlo sobre dados, atualizações e entradas operacionais gerará mais lucro do que a máquina que simplesmente oferece mais tonelagem. Isso não é óbvio porque, durante 30 anos, massa e marca foram sinónimos de segurança.

Já não são.

Não está a comprar uma âncora para aparafusar ao chão. Está a decidir se o seu departamento de dobragem pode adaptar-se à medida que a precisão, o ESG e as auditorias dos clientes apertam o controlo.

As oficinas que encaram o investimento de capital como uma estratégia de flexibilidade vão conseguir manobrar.

As que o veem como uma competição de potência sentirão o arrasto.